Содержание

Введение

Глава 1. Теоретические основы разработки бизнес-плана предприятия

1.1. Роль и место бизнес плана в организации коммерческой деятельности

1.2. Основные элементы бизнес-плана

1.3. Методы разработки бизнес-плана

Глава 2. Анализ коммерческой деятельности ИП «Кошляк Е.П.»

2.1. Краткая характеристика предприятия

2.2. Анализ результатов коммерческой деятельности предприятия

2.3. Анализ конкурентного положения предприятия

Глава 3. Разработка бизнес-плана нового павильона женской одежды «Yаgoda»

3.1. Резюме

3.2. План маркетинга

3.3. Организационный план

3.4. Финансовый план

Заключение

Список использованных источников

Введение

Актуальность темы исследования. Одной из причин кризисной ситуации, характерной для большинства российских предприятий, на сегодняшний день, является отсутствие или низкий уровень планирования деятельности на долгосрочную перспективу, незнание предприятиями своих рыночных возможностей и потенциала, низкая степень анализа внешней бизнес-среды, предпочтение сиюминутной выгоде перед долговременными интересами и перспективами. Все это в сочетании с неблагоприятными внешними факторами приводит к существенному ухудшению финансово-хозяйственного положения отечественных предприятий, потере рынков сбыта в борьбе с изготовителями более конкурентоспособных товаров, низкому уровню инвестиций [17, с. 30].

При этом, находясь в таком положении, предприятия, как правило, не проводят политику выработки стратегических планов развития, а полагаются на краткосрочные меры, направленные не на развитие, а на обеспечение выживаемости.

Переход от централизованной экономики к рыночным отношениям сопровождается неизбежной трансформацией системы управления. Радикально изменившиеся условия хозяйствования поставили перед российскими предприятиями задачу адаптации, в ходе которой неизбежно приходится решать вопросы, связанные с поддержанием производственного потенциала и его дальнейшим развитием. Прежних ориентиров в виде определяемых сверху планов выпуска продукции и централизованно выделяемых инвестиционных средств уже не существует. Рынок диктует программу выпуска и предельные издержки на производство продукции, инвестиционные институты диктуют свои условия выделения инвестиций.

Все это должно являться ориентиром для отечественных предприятий, желающих работать эффективно с расчетом на долгосрочное развитие, что, в свою очередь, предопределило выбор темы дипломной работы, связанной с проблемой бизнес-планирования деятельности предприятий.

Бизнес-планирование как краеугольный камень управления предприятием обусловливает необходимость изучения и оценки рыночных возможностей предприятий, проведения анализа его внешней и внутренней среды, постановки глобальных стратегических целей и задач, обеспечения и контроля их выполнения [21, с. 18].

Актуальность темы исследования определяется все еще недостаточной разработкой в экономической литературе и научных исследованиях проблем сущности, значения и организации бизнес-планирования, способствующего приспособлению предприятий к функционированию в быстро изменяющихся рыночных ситуациях и в условиях жесткой конкуренции.

Эффективное использование всех инструментов бизнес-планирования позволит российским предприятиям правильно позиционировать себя и свои товары на рынке, разработать четкий план действий на будущее, который позволит им достичь конкурентных преимуществ, а при необходимости провести грамотную реорганизацию организационной и управленческой структур с целью адаптации их к рыночным условиям хозяйствования и создания предпосылок для устойчивого развития в длительной перспективе.

Целью исследования является разработка бизнес-плана развития торгового предприятия ИП «Кошляк Е.П.».

Реализация поставленной цели предполагает решение ряда следующих задач:

- Рассмотреть организационно-управленческие возможности бизнес-планирования деятельности предприятия;

- Охарактеризовать бизнес-план как способ достижения экономического эффекта;

- Привести классификацию бизнес-планов предприятия;

- Провести анализ коммерческой деятельности ИП «Кошляк Е.П.»;

- Провести оценку конкурентного положения ИП «Кошляк Е.П.»;

- Разработать бизнес-план развития ИП «Кошляк Е.П.».

Объектом дипломной работы является бизнес-планирование как основа развития организации.

Предметом данной дипломной работы является разработка бизнес-плана для развития магазина на рынке одежды.

Базой исследования является ИП «Кошляк Е.П.».

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Методологическую основу исследования составляет диалектический подход к изучению различных явлений и закономерностей развития экономических отношений в условиях становления рыночной экономики. Использовались методы прогнозирования, финансово-экономического и маркетингового анализов деятельности предприятий, приемы статистического и сравнительного анализа, инструменты теории управления.

Практическая значимость исследования заключается в том, что после реализации положений бизнес-плана стабилизируется финансовое состояние ИП «Кошляк Е.П.», увеличатся показатели эффективности его деятельности, при неизменном выполнении обязательств перед бюджетом, банками, поставщиками и прочими кредиторами.

Теоретическую основу дипломной работы составила учебно-методическая и научная литература отечественных и зарубежных авторов в области стратегического планирования и экономики предприятия, а также материалы периодической печати на указанную тему. Также в работе были использованы материалы финансового и управленческого учета ИП «Кошляк Е.П.» за период 2012 – 2014 гг.

Глава 1. Теоретические основы разработки бизнес-плана предприятия

1.1. Роль и место бизнес плана в организации коммерческой деятельности

Организация производственной деятельности в условиях рыночной экономики, как показала мировая практика, становится надежным делом только тогда, когда у ее истоков находится бизнес-план, являющийся основой для оценки перспективности вновь создаваемых предприятий, намеченных ими для реализации проектов выпуска новой продукции, а также для мероприятий при реконструкции предприятий с сохранением или с изменением их функций. Бизнес – это экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путём создания реализации определённой продукции или услуг [30, с. 11].

Исключительная роль, которую играет бизнес-план как средство решения проблем практической организации малых предприятий, отражается не только в обязательности его присутствия в повседневной деятельности предпринимателей, но и в колоссальном количестве теоретических работ и методических руководств по составлению бизнес-планов. Эти методические руководства различаются между собой по построению материала, по объему рассматриваемых вопросов, отраслевой специфике, ориентации на конечные результаты, акценту на одних или других проблемах.

Бизнес-план имеет два принципиальных направления:

1) внутреннее – подготовить заказчику информационное досье, программу реализации проектного предложения (бизнеса) с оценкой результатов на каждом этапе его реализации;

2) внешнее – информировать о технических, организационно-экономических, финансовых, юридических и прочих преимуществах (а также рисках и проблемах) внешнего инвестора и другие заинтересованные организации, муниципальные органы, принимающие решения, например, — об отводе участка, получении права на застройку, коммерческие банки, предоставляющие кредит [46, с. 33].

Таким образом, бизнес-план можно считать основой управления как коммерческим проектом, так и самим предприятием, осуществляющим этот проект. Благодаря бизнес-плану у руководства появляется возможность взглянуть на собственное предприятие с точки зрения эксперта.

Следует заметить: не существует жестко регламентированной формы и структуры бизнес-плана. Так, например, бизнес-план текущей деятельности фирмы (или создания новой фирмы) должен состоять их трех частей:

- Описание индекса (разделы маркетинга и производства);

- Финансовая информация (баланс, финансовый план, стратегии инвестиций, товарно-материальное обеспечение кредитов, страхование, расчеты рентабельности);

- Сопроводительные документы (организационный и юридические планы, учредительные документы, копии контракта, лицензии и т. п.).

В Приложении 1 приведены укрупненные схемы бизнес-планов в общем виде. Разработчиками бизнес-плана являются: фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты.

При разработке бизнес-планов подлежат взаимному учету и увязке интересы и условия заинтересованных сторон. Практика показала, что назначение бизнес-плана состоит в том, чтобы решить, по крайней мере, четыре принципиальные задачи (Рис. 1.1).

Несмотря на отсутствие законодательных актов, прямо обязывающих разработку бизнес-планов, сегодня в России принято значительное количество указов и других законодательных документов, которые формируют деловую среду малых предприятий. Функционирование в ней предполагает необходимость разработки бизнес-плана для получения финансирования проекта. В условиях переходного периода бизнес-план предприятия должен прежде всего решать задачи улучшения его финансового состояния или финансового оздоровления (санирования) [51, с. 14].

Целью бизнес-плана может быть, например, получение кредита, привлечение инвестиций в рамках уже существующего предприятия, или определение стратегических и тактических направлений и ориентиров самой фирмы в мире бизнеса.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятиями, независимо от его функциональной ориентации.

1) организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

2) выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

3) формирование инвестиционно-проектных целей этой деятельности на планируемый период.

Бизнес-план позволяет решить многофакторную задачу, основными выводами которой являются следующие: [20, с. 97]

а) обоснование экономической целесообразности направлений развития фирмы (стратегий, концепций, проектов);

б) расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на вложенные средства;

в) определение намечаемого источника финансирования реализации выбранной стратегии;

г) подбор персонала, который способен реализовать данный план .

Каждая из этих задач может быть решена во взаимосвязи с другими.

Исследования показали, что ключевыми моментами бизнес-планирования можно считать:

- Обоснование необходимости выпуска продукции (услуг);

- Обоснование возможности выпуска продукции (услуг);

- Выявление потенциальные потребителей;

- Определение конкурентоспособности продукта на внутренних или внешних рынках;

- Определение своего сегмента рынка;

- Достижение показателей различных видов эффективности;

- Обоснование достаточности капитала у инвестора бизнес-идеи;

- Выявление возможных источников финансирования.

Таким образом, бизнес-план в общем виде предполагает:

- Изложение системы доказательств, убеждающих инвестора в выгодности проекта;

- Определение степени жизнеспособности и будущей устойчивости предприятий;

- Предвидение рисков предпринимательской деятельности;

- Конкретизация перспективы бизнеса в виде системы количественных и качественных показателей развития;

- Развитие перспективного (стратегического) взгляда на организацию и ее рабочую среду путем получения ценного опыта планирования.

Функции фирмы, непосредственно связанные с внешней средой (например, «здесь и сейчас», если речь идет об анализе существующего рынка, и «прогнозы на ближайшее будущее», если речь идет о маркетинговом анализе), и обусловливающие, главным образом, величину издержек и прогнозируемый результат деятельности фирмы, характеризуют ее финансовое положение. К основным факторам внешней среды следует отнести:

- Экономическая обстановка, в значительной степени обуславливающая величину денежных средств (большую или меньшую), которые могут истратить покупатели, определяет наличие свободных рабочих мест; наличие и доступность денежных ресурсов (в частности, необходимую величину заемных средств),

- Политическая ситуация, в определенной степени определяющая способы управления экономикой.

- Правовая среда, которая регулирует предоставление и использование финансовых средств, продажи товаров и услуг.

- Социально-культурная среда, определяющая виды товаров, которые могут быть востребованы, в свою очередь влияющая на отношение отдельных лиц к работе, к величине зарплаты и условиям труда, предлагаемым бизнесом.

- Технологическая среда, отражающая уровень научно-технического развития, который воздействует на предпринимательство в области автоматизации обработки данных, информационных технологий.

- Физическая или географическая среда, характеризующая природно-климатические условия, в которых осуществляется производственная деятельность. Эти факторы оказывают прямое влияние на размещение компаний и фирм, предприятий и, следовательно, на расходы по доставке сырья, распределению продукции и применению рабочей силы.

- Институциональная организационно-техническая среда, характеризуемая наличием и разнообразием институтов, с помощью которых бизнес может устанавливать деловые взаимоотношения или вести коммерческие операции. К ним относятся банки, оптовые и розничные продавцы, специализированные фирмы и учреждения, учебные заведения, агентства по изучению рынка, рекламные агентства, конторы по трудоустройству, транспортные агентства, страховые компании, коммунальные услуги, поставщики, средства связи и передачи информации [14, с. 119-120].

Простая, принципиальная, модель бизнеса может быть представлена в виде двух блоков, обозначающих макросреду и микросреду.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- Макросреда – экономические, правовые, политические, социально-культурные, физические условия деятельности.

- Микросреда, включающая институционную систему [18, с. 55].

Принципиальная модель показывает бизнес с его пятью основными функциями, четыре из которых (финансы, маркетинг, кадры и материально-техническое обеспечение) предполагают отношения с внешними блоками. Эти модели составляют непосредственную среду деятельности предприятия, или так называемый «микроуровень». Задачей бизнес-плана, как правило, является анализ: микросреды; одной из функций бизнеса; части финансовой деятельности, которая касается: а) безубыточности; б) максимизации прибыли; в) работы с заемными средствами; г) инфляционных процессов.

Внешние функции бизнес-плана:

- Лаконичный бизнес-план предприятия – визитная карточка для бизнесмена. С его помощью бизнесмен стандартизирует процесс ознакомления со своим проектом, экономит свое время, упорядочивает контакты.

- Наличие бизнес-плана – обязательное требование со стороны цивилизованного рынка.

- Основательно составленный бизнес-план может быть быстро преобразован в заявку на финансирование, поскольку содержит необходимую для составления заявки информацию [21, с. 83].

Анализ внешних условий предполагает изучение конъюнктуры рынка, жизненный цикл продукции, циклы деловой активности (анализ налогообложения, контроль за ценами и др.).

Внутренние функции бизнес-плана:

Помимо внешних функций, реализуемым документом как таковым, процесс бизнес-планирования заставляет бизнесмена адекватно оценивать затеваемые или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (сбыт, кадры, стимулирование). К внутренним факторам следует отнести: характеристики используемых технологий, оборудования, определение качества продукции и услуг как товара и издержки производства.

С помощью бизнес-плана можно обнаружить в начальном состоянии те требования развития предприятия, которые в будущем грозят перерасти в серьезные препятствия и существенно осложняет работу. Составляя бизнес-план, предприниматель приобретает инструмент контроля и управления, позволяющий обеспечить планомерное продвижение своего предприятия к поставленным целям [24, с. 96].

Бизнес-планирование предпринимательства предусматривает решение таких вопросов, стоящих перед проектом, как оценка его текущего состояния, выявление сильных и слабых сторон предпринимательской деятельности, формулирование целей этой деятельности на планируемый период.

Бизнес-план даёт представление о развитии производства и организации производственной деятельности, о способах продвижения товара на рынок, прогнозирует цены, будущую прибыль, основные финансово-экономические результаты деятельности предприятия.

Проработанный бизнес-план представляет собой рабочий инструмент, с помощью которого может осуществляться управление и контроль деятельности проекта (фирмы). На основе бизнес-плана реализуется конкретная а) производственная, б) маркетинговая, в) техническая, г) финансовая, д) кадровая политика предпринимательской деятельности.

Информация, содержащаяся в бизнес-плане, помогает потенциальным партнёрам принять решение о целесообразности и условиях ведения дел с предприятием, оценить его финансовую устойчивость и принять в расчёт все возможные риски, избежать выдачи кредитов ненадёжным клиентам.

На основе бизнес-плана могут разрабатываться проспекты эмиссии ценных бумаг, предложения по государственной поддержке предприятия, другие документы, в которых требуется отразить состояние и перспективы развития предприятия.

1.2. Основные элементы бизнес-плана

В настоящее время не существует уинифицированных методик подготовки бизнес-плана, однако, общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна придерживаться следующих основных разделов [3, с. 21]:

- Возможности фирмы (резюме);

- Анализ рынка

- План маркетинга;

- Организационный план;

- План производства;

- Финансовый план.

Резюме проекта

Объем данного раздела не должен превышать нескольких страниц. Его текст должен быть понятен и не специалисту — предельная простота и минимум специальных терминов.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Работа над этим разделом чрезвычайно важна, поскольку если он не произведет благоприятного произведения на инвесторов и кредиторов, то дальше бизнес-план они просто не станут смотреть.

В целом резюме должно дать ответы будущим инвесторам или кредиторам фирмы (в том числе и ее акционерам) на 2 вопроса: «что они получат при успешной реализации данного плана», и «каков риск потери ими денег».

Этот раздел должен разрабатываться в самом конце составления бизнес-плана, когда достигнута полная ясность по всем остальным вопросам.

В разделе этом разделе определяются в приоритетном порядке все направления деятельности фирмы, целевые рынки по каждому направлению и место фирмы на этих рынках. По каждому направлению устанавливаются цели, к которым фирма стремится, стратегии их достижения, включающие перечень необходимых мероприятий. По каждой стратегии определяются ответственные лица.

В этом же разделе помещается информация, дающая представление о фирме, а также все необходимые данные, характеризующие ее коммерческую деятельность.

Анализ рынка

Этот раздел направлен на изучение рынков и позволяет предпринимателю четко представить, кто будет покупать его товар и где его ниша на рынке.

Вначале предпринимателю необходимо найти ответ на следующие вопросы:

- На каких рынках действует или будет действовать фирма? Какие типы рынков используются фирмой?

- Какие основные сегменты этих рынков по каждому виду товара (услуги)?

- Проранжированы ли рынки (сегменты рынка), на которых действует или будет действовать фирма, по коммерческой эффективности и другим рыночным показателям?

- Что влияет на спрос на товары (услуги) фирмы в каждом из этих сегментов?

- Каковы перспективы изменения потребностей покупателей в каждом из сегментов рынков?

- Как предполагается реагировать на эти изменения?

- Каким образом происходит изучение потребностей и спроса?

- Какова общая и импортная емкости каждого национального рынка и используемого сегмента по всем товарам (услугам) фирмы?

- Каковы прогнозы развития емкости сегментов на каждом из рынков?

- Какова реакция рынка на новые товары (услуги)?

План маркетинга

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана, поскольку в нем непосредственно говорится о характере намечаемого бизнеса и способах, благодаря которым можно рассчитывать на успех.

Предприниматель должен подготовит такой план маркетинга, который способен пробуждать мысль. Он должен не просто представить концепцию, но «продать» бизнес как привлекательную возможность для инвестиций, как кредитный риск с заманчивыми перспективами.

Кроме того, раздел должен быть написан в такой манере, которая была бы понятна широкому кругу людей — от менеджеров до членов совета директоров.

История свидетельствует, что маркетинг является одним из важных условий на пути фирмы к успеху. Многие фирмы, имевшие соблазнительный, действительно нужный потребителю товар, потерпели неудачу из-за неправильного маркетинга или вообще отсутствия такового. Поэтому при оценке бизнес-плана огромное внимание будет уделено этому разделу. Если не определена реальная потребность в товарах или услугах, то никакой талант, никакие капиталы не помогут фирме добиться успеха в данной области.

Таким образом, разумная программа маркетинга играет критически важную роль и изучается весьма скрупулезно. Вот основные проблемы, которые должны быть рассмотрены в этом разделе:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Определение спроса и возможности рынка. В этой части раздела следует обосновать спрос на товар (услугу). Часто полезно начинать анализ рынка с представления общей картины, сложившейся в отрасли.

Как нередко бывает при составлении бизнес-плана, качество соответствующей информации зависит от затраченной на ее сбор энергии. К числу хороших источников подобных данных относятся торговые ассоциации, литература по торговле, отраслевые исследования, мнения экспертов.

Степень детальности и доводы, которые следует привести, зависят от доли рынка, которую требуется завоевать для достижения успеха

После определения общих параметров рынка следует установить объекты рынка, их характеристики и значения. Можно описать рынок с точки зрения желательных атрибутов изделия, демографии, географии, особенностей психологии.

Аналогичным образом в плане будут последовательно рассматриваться и все остальные объекты рынка. В дополнение к описанию в плане следует дать оценку сравнительной привлекательности каждого из объектов. Какие рынки имеют первостепенное значение? Почему? Будет ли это относительное значение меняться с течением времени.

Конкуренция и другие внешние факторы. Почти наверняка на деятельность фирмы будут оказывать влияние внешние факторы, которые оно способно контролировать лишь в незначительной мере либо вообще не способно делать это. Наиболее значительным из них является конкуренция.

- Степень конкуренции. Целью в данном случае является рассмотрение того, что может составить подлинную конкуренцию и ответную реакцию на нее. Возможно, удастся конкретные фирмы, продукцию или услуги, которые составят конкуренцию. В таких случаях целесообразно указать профиль каждого конкурента, его сильные и слабые стороны и возможное воздействие, которое все это может оказать на становление бизнеса.

- Будущие источники конкуренции. В то время как некоторые (обычно старые) производства пребывают в состоянии стабильности и развиваются постепенно, имеется множество динамичных рынков, которые находятся в состоянии быстрого и непрерывного изменения. Порой можно предсказать такие изменения в структуре рынка. Озабоченность по поводу будущей конкуренции особенно важна при разработке нового продукта или услуги, когда велика вероятность появления «подражателей» в новой отрасли.

Стратегия маркетинга. Определив соответствующий рынок и его возможности, необходимо остановиться на том, как планируемый бизнес будет использовать эти возможности. Должна быть представлена стратегия маркетинга, объясняющая, как бизнес организует проведение своих планов в жизнь для достижения желаемого объема продаж. Для этого необходимо уделить внимание каждому из важнейших инструментов маркетинга, имеющихся в распоряжении компании.

Стратегия сбыта и распределения. Необходимо определить, как бизнес намерен довести свои товары и услуги до потребителя. Прибегнет ли к собственной службе сбыта или же будут использованы дилеры, дистрибьюторы, посредники?

В некоторых случаях организация сети по продаже и распространению товара является сравнительно несложным делом и требуется осветить лишь основные моменты. В других же дать более подробное описание.

При собственной службе сбыта следует указать, требуется ли специальная подготовка для ее работников. Например, для продажи технической продукции персонал должен обладать соответствующими знаниями.

Стратегия ценообразования. Одним из важнейших элементов плана маркетинга является ценообразование. Цена связана с такими факторами маркетинга, как характеристика и образ товара и фирмы и др. Цена на товар должна иметь непосредственную связь с его качеством. Важно, чтобы цены должным образом отражали уровень качества и имидж фирмы, который она хочет создать для своей продукции.

При анализе используемых на фирме способов ценообразования целесообразно исходить из следующих положений:

- Себестоимости продукции;

- Цены конкурентов на аналогичный товар или товары-заменители;

- Уникальных достоинств товара;

- Цены, определяемой спросом на товар.

На основе себестоимости обычно оценивается минимально возможная цена товара (услуги), которая соответствует наименьшим издержкам.

На основе анализа цен конкурентов определяется средний уровень цен

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Максимально возможная цена устанавливается для товаров, отличающихся высоким качеством или уникальными достоинствами.

Следует также рассмотреть политику скидок и изменения цен, а также влияние ценовой стратегии в целом на валовую прибыль.

Если разработан детальный прейскурант, и он может помочь рецензенту разобраться в сути, следует привести его в сокращенном виде. Можно поместить его полностью в приложении 2. [5, с. 63]

Реклама, связи с общественностью, продвижение товара. Многие начинающие или находящиеся на ранней стадии развития фирмы не обладают значительными средствами для рекламы, если вообще их имеют. Предприниматели, например, могут устанавливать контакты с местными средствами информации, которые часто пишут о новом бизнесе в округе. Таким образом, можно получить бесплатную рекламу. [6, с. 117]

При наличии службы связей с общественностью ее задачами являются:

- Систематическое создание благоприятного отношения к фирме широких масс населения;

- Осуществление торговых презентаций;

- Проведение институциональной рекламы;

- Оказание консультационных услуг.

Организационный план

Организационный план разрабатывается только при создании нового предприятия.

Здесь необходимо привести организационную структуру предприятия, в которой четко определены должностные инструкции ведущих менеджеров, их роль в управленческом процессе, а также определяется, как будет осуществляться взаимодействие служб и подразделений.

Кроме этого желательно указать такие факторы как потребность в рабочей силе, условиях труда, организации оплаты труда и т.п.

Подразделом организационного плана является правовое обеспечение деятельности предприятия, в котором приводится вся информация о правовых аспектах деятельности (сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, патентная защита и т.п.).

В разделе «Персонал и управление» следует привести информацию о менеджерах и охарактеризовать их управленческие возможности.

Желательным здесь является разработка штатного расписания.

План производства

Этот раздел готовится только теми предпринимателями, которые готовятся заняться производством товаров. При написании следует ответить на следующие вопросы:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- Где будут изготавливаться товары – на действующем или вновь создаваемом предприятии?

- Насколько удачно выбрано месторасположение фирмы, исходя из близости к рынку, поставщикам, доступности рабочей силы, транспорта и т.д.?

- Какие производственные мощности потребуются, и как они будут вводиться год от года?

- Какие основные средства потребуются для организации производства? Какова динамика их изменения на перспективу?

- Какие возможны затруднения при организации производства?

- Где, у кого и на каких условиях закупается сырье?

- Схема производственных потоков.

- Предусмотрена ли охрана окружающей среды?

- Каковы будут издержки производства? Динамика их изменения?

Финансовый план

Этот раздел необходимо посвятить планированию финансового обеспечения деятельности фирмы с целью наиболее эффективного использования имеющихся денежных средств. [1, с. 72-73]

В этом разделе необходимо разработать совокупность следующих планово-отчетных документов:

- Оперативный план (отчет).

- План (отчет) доходов и расходов.

- План (отчет) движения денежных средств.

- Балансовый отчет (план).

Подобный перечень документов не совсем привычен для российских предпринимателей, но он соответствует требованиям мировой практики, которая опирается на несколько иную систему бухучета.

Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых рынков по каждому товару и рынку. Этот документ должен разрабатываться службой маркетинга.

План (отчет) о доходах и расходах по производству товаров показывает, получит ли фирма прибыль от продажи каждого из товаров. Этот документ разрабатывается экономической службой фирмы по каждому из товаров.

План (отчет) о движении денежных средств показывает процесс поступлений и расходования денег в процессе деятельности фирмы. Он разрабатывается финансовой службой фирмы.

Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. Он обычно разрабатывается бухгалтерией.

В указанных планово-отчетных документах отражаются планируемые и фактические величины показателей за отчетный период. Продолжительность планово-отчетных периодов в зависимости от конкретных условий может изменяться в пределах месяца, квартала, полугода или года.

1.3. Методы разработки бизнес-плана

В составе бизнес-проектов предприятия можно выделить:

1. Организационные проекты – реформирование предприятия, реализация концепции новой системы управления, создание новой организации. К ним можно отнести варианты, в которых:

- Цели проекта заранее определены, однако количественный и качественные результаты проекта определить достаточно трудно, так как они связаны, как правило, с организационным улучшением системы;

- Срок и продолжительность задаются предварительно;

- Ресурсы предоставляются по мере возможности;

- Расходы на проект фиксируются и подвергаются контролю на экономичность, однако требуют корректировок по мере прогресса проекта.

2. Экономические проекты – приватизация предприятий, создание аудиторской системы, введение новой системы налогов. Они обладают своими особенностями:

- Главные цели предварительно намечаются, но требуют корректировки по мере прогресса проекта;

- То же самое относится к срокам проекта;

- Ресурсы для проекта предоставляются по мере необходимости в рамках возможного;

- Расходы определяются предварительно, контролируются на экономичность и уточняются по мере прогресса проекта.

Это означает, что экономические результаты должны быть достигнуты в фиксированные сроки при установленных расходах, а ресурсы предоставляются по потребности.

3. Социальные проекты – реформирование системы социального обеспечения, здравоохранения, социальная защита необеспеченных слоев населения, преодоление последствий природных и социальных потрясений. Социальные проекты имеют свою специфику:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- Цели только намечаются и должны корректироваться по мере достижения промежуточных результатов, количественная и качественная их оценка существенно затруднены;

- Сроки и продолжительность проекта зависят от вероятностных факторов или только намечаются и впоследствии подлежат уточнению;

- Расходы на проект, как правило, зависят от бюджетных ассигнований;

- Ресурсы выделяются по мере потребности в рамках возможного.

Социальные проекты обладают наибольшей неопределенностью. Наличие нескольких альтернатив и допущений (относительно выбора технологии, оборудования, мощности, места расположения, финансирования и т.д.) осложняет инвестиционное проектирование. Как правило, имеющиеся альтернативы следует рассмотреть уже на этапе предварительного ТЭО обоснования [38, с. 21-22].

Эффективная бизнес-идея, будучи реализованной, приводит к тому, что фирма, и предприниматель получат достаточную ожидаемую прибыль. Общая модель для определения долей фирмы и инвестора в общей норме прибыли может иметь следующий вид:

(1)

(1)

Где КИ – капитал инвестора;

КФ – капитал фирмы;

ОК – общий капитал, предназначенный для осуществления бизнес-идеи (ОК = КИ+КФ);

ПИ – прибыль инвестора;

ПФ – прибыль фирмы;

ОП – общая прибыль, подлежащая распределению между участниками бизнес-проекта (ОП = ПИ + ПФ);

NПИ – норма прибыли капитала инвестора, причем

NПФ — норма прибыли капитала фирмы, причем

![]() (2)

(2)

Можно вывести уравнение для определения долей инвестора и фирмы в общей норме прибыли:

Отсюда доли инвестора dиоп и фирмы dфоп в общей норме прибыли вычисляются так:

(3)

(3)

(4)

(4)

В случае, если фирма сталкивается с ситуацией, когда имеется не одна, а много бизнес-идей, задача сводится к выбору идеи наилучшей с экономической точки зрения, т.е. оптимальной, приносящей максимальную прибыль. Исходя из модели бизнес-планирования это та идея, для которой может быть справедлива целевая функция:

(5)

(5)

Таким образом, из множества вариантов осуществления бизнес-идеи выбирается тот, который при данном общем капитале и достаточной норме прибыли для инвестора способен принести максимальную прибыль. Это означает, что существуют такие эффекты использования общего капитала, которые не подлежат распределению между инвестором и фирмой, а целиком принадлежат фирме [41, с. 114].

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Анализ безубыточности.

В связи с тем, что инвестиционные проекты сопряжены с существенными изменениями в структуре издержек по производству и реализации продукции, необходимым этапом бизнес-плана (этап финансового анализа) является анализ безубыточности, то есть анализ сбалансированности соотношения между издержками, объемом производства и прибылями, широко используемый в международной практике. Главная цель при этом состоит в нахождении объема реализации, необходимого для возмещения издержек, что дает возможность определить влияние на прибыль изменения следующих факторов:

- Постоянных издержек;

- Переменных издержек;

- Цены продажи (реализации);

- Ассортимента реализуемой продукции [49, с. 206].

Определить минимально необходимый объём реализации продукции, при котором предприятие покрывает свои расходы и работает безубыточно, то есть не давая прибыли, но и неся убытков, возможно при анализе безубыточности, задавая этот уровень, или «точку безубыточности». При этом предприниматель ставит перед собой задачу, от успешного решения которой напрямую зависит прибыльность или убыточность деятельности предприятия.

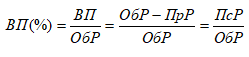

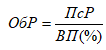

ОбР = ПсР + ПрР (6)

Формулу для определения минимально необходимого для безубыточной работы объёма реализации продукции (ОбР) можно записать в следующем виде:

где ПсР – постоянные расходы, то есть неизменные расходы, не зависящие от уровня реализации продукции затрат. Эти расходы должны быть оплачены, даже если предприятие не получило никакого дохода.

ПрР – переменные расходы, связанные непосредственно с объёмом реализованной продукции.

В случае, если заранее невозможно сказать, какими будут суммарные переменные расходы в абсолютном выражении, при расчёте безубыточности используют относительную величину валовой прибыли ВП (%), выраженную в процентах от объёма реализации продукции:

(7)

(7)

Отсюда получаем:

(8)

(8)

Для расчёта уровня безубыточности в единицах продукции или товара достаточно разделить полученный результат в денежном выражении на цену единицы товар. Таким образом определяется количество единиц товара, которое необходимо продать, чтобы обеспечить безубыточность деятельности предприятия. В Приложении 3 показана графическая модель расчета точки безубыточности (ТБ).

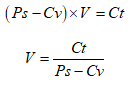

Безубыточное производство – количество единиц продукции V, которое нужно произвести и продать, чтобы полностью покрыть годовые постоянные издержки С при данной продажной цене единицы продукции Ps и переменных идеальных издержках Cv.

(9)

(9)

Можно рассчитать Ps – безубыточную продажную цену для данного объема производства и определенных издержек. В случае более одного продукта (А и Б) величина безубыточности продаж рассчитывается:

![]() (10)

(10)

Анализ рисков.

Необходимость анализа рисков обоснована прежде всего тем, что построенные по любому инвестиционному проекту потоки денежных средств относятся к будущим периодам и носят прогнозный характер. Поэтому возрастает вероятность недостоверности используемых для расчетов числовых данных, и следовательно, – самих результатов. Поскольку риск (степень опасности для успешного осуществления проекта) – это численно измеряемая возможность потери, анализ риска деятельности предприятия должен включать в себя: а) определение вида и сущности риска; б) причины риска; в) факторов риска; в) методов его предотвращения (табл. 1.1).

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Согласно финансовой теории каждая фирма в процессе инвестиционной деятельности стремиться максимизировать свою стоимость. В отсутствии риска эта задача эквивалентна задаче максимизации прибыли, то есть значения критерия чистого дисконтированного дохода (NPV). Однако в случае отсутствия предпосылок задачи перестают быть эквивалентными. С этим связана реальная ситуация, при которой для предпринимателя важна не только максимизация прибыли, но и минимизация риска [52, с. 109].

Таблица 1.1. Анализ рисков в деятельности промышленного предприятия

В настоящее время для анализа рисков используют большое количество приемов и подходов: а) метод экспертных оценок; б)прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов); в) метод аналогий; г) метод ставки процента с поправкой на риск; д) использование показателей дисперсии и среднего квадратического (стандартного) отклонения; е) метод критических значений; ж) метод построения сложных распределительных вероятностей (деревья решений); з) анализ чувствительности (включая метод математического программирования, анализ точки безубыточности и др.); и) анализ сценариев; к) метод качественного анализа [52, с. 114].

Для оценки риска малого предпринимательства, исходя из относительной простоты задачи (как минимум – безубыточность и стремление к максимально возможной прибыли) на начальной стадии целесообразно применение метода анализа рентабельности, чувствительности, устойчивости, безубыточности и ликвидности.

Анализ чувствительности

Анализ чувствительности применяется для оценки изменения эффективности проекта при определенном изменении одного из исходных параметров. Чем сильнее это изменение, тем больше риск реализации. Может также применяться для определения наиболее влиятельных факторов. В этом случае:

- Определяется их наиболее вероятное базовое значение;

- Рассчитывается чистый дисконтированный доход (ЧДД) при базовых значениях;

- Один из факторов изменяется в определенных пределах и рассчитывается ЧДД при новых значениях фактора;

- Сравнивается чувствительность проекта к каждому фактору и определяется важнейший из них;

Значение таких факторов позволит вовремя принять меры, уменьшающие вероятность риска [54, с. 205].

Ликвидность.

Показатели ликвидности позволяют оценить способность предприятия выполнить свои краткосрочные обязательства, используя для этого легкореализуемые активы.

В этом случае могут быть использованы коэффициенты ликвидности показатели краткосрочных обязательств (обязательства подлежащие удовлетворению в течение года) должны сравниваться с имеющимися оборотными средствами, которые, в свою очередь, служат для удовлетворения краткосрочных обязательств. К таким коэффициентам могут быть отнесены, в частности, отношение материально-производственных запасов к чистым оборотным активам.

Разработка стратегии предприятия.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Процесс формирования стратегии включает три этапа:

- Формирование обшей стратегии предприятия.

- Формирование конкурентной (деловой) стратегии.

- Определение функциональных стратегий.

Разработка общей (портфельной) стратегии решает две задачи:

- Определяет направления развития предприятия;

- Устанавливает роль каждого из стратегических хозяйственных подразделений в реализации стратегии и определяет способы распределения ресурсов между ними.

Основными типами общих стратегий являются: стратегии роста (наступательные стратегии); стратегии стабильности (оборонительные стратегии); стратегии сокращения (деинвестирования) [56, с. 311].

Выводы по главе:

Практика показывает, что назначение бизнес-плана в промышленном предприятии состоит в том, чтобы решить, по крайней мере, четыре принципиальные задачи предпринимательства: а) изучить перспективы развития будущего рынка сбыта продукции, чтобы производить только то, что можно продать; б) обнаружить всевозможные «подводные камни», подстерегающие новое дело в первый год его реализации, и предложить мероприятия по минимизации проектных рисков в случае нежелательного развития событий; в) оценить те затраты, которые будут необходимы для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с теми ценами, по которым можно будет продавать, чтобы определить потенциальную прибыльность задуманного дела; г) определить критерии и показатели, по которым можно будет регулярно определять — идет ли дело на подъем.

Эффективная бизнес-идея в предпринимательстве, будучи реализованной, приводит к тому, что фирма, и предприниматель получат достаточную ожидаемую прибыль. При этом должен приводиться расчет показателей эффективности и их интерпретации: срок окупаемости вариантов проектного предложения; чистая текущая стоимость проекта, индекс доходности инвестиций; внутренняя норма рентабельности проекта; точка безубыточности проекта и других показателей, характеризующих экономическую, коммерческую, бюджетную и социальную эффективность.

Необходимость анализа рисков в бизнес-планировании обоснована прежде всего тем, что построенные по проекту потоки денежных средств относятся к будущим периодам и носят прогнозный характер. Поэтому возрастает вероятность недостоверности используемых для расчетов числовых данных, и следовательно, – самих результатов. Поскольку риск (степень опасности для успешного осуществления проекта) – это численно измеряемая возможность потери, анализ риска деятельности предприятия должен включать в себя: а) определение вида и сущности риска; б) причины риска; в) факторов риска; в) методов его предотвращения.

Глава 2. Анализ коммерческой деятельности ИП «Кошляк Е.П.»

2.1. Краткая характеристика предприятия

Предприятие оптовой и розничной торговли Индивидуальный предприниматель «Кошляк Елена Петровна» создано в соответствии с частью 1 Гражданского Кодекса Российской Федерации.

Предприятие – это коммерческая организация, целью которой является извлечение прибыли за счет осуществления предпринимательской деятельности и удовлетворения общественных потребностей в предоставляемых предприятием продуктах и услуг.

ИП «Кошляк Е.П.» является физическим лицом с момента его регистрации. Имеет самостоятельный баланс, расчетные и другие счета в кредитных учреждениях, круглую печать, содержащую его полное фирменное наименование на русском языке, а также указание на его местонахождения. Предприятие вправе иметь штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации. Предприятие вправе в установленном порядке открывать банковские счета на территории России и за ее пределами.

Предприятие действует в соответствии с законодательством России, уставом и учредительным договором.

Предприятие создано в целях насыщения потребительского рынка товарами и услугами, а также извлечения прибыли в интересах участников.

Предприятие осуществляет следующие виды деятельности:

- Коммерческая деятельность, связанная с предоставлением услуг предприятиям и населению гор. Омска и Омской области;

- Торгово-закупочная и посредническая деятельность.

Предприятие имеет право осуществлять любые виды деятельности, не запрещенные законом.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Виды деятельности, подлежащие лицензированию, осуществляются Предприятием после получения лицензии в установленном законом порядке.

Предприятие самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера.

Предприятие самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Прибыль Предприятия определяется к концу каждого финансового года (квартала). Она формируется из выручки от хозяйственной, коммерческой деятельности после возмещения материальных и приравненных к ним затрат и расходов по оплате труда. Из балансовой прибыли предприятия уплачиваются предусмотренные законом налоги и другие платежи в бюджет, а также процент по кредитам банков и по облигациям. Образующаяся после этих расчетов прибыль остается в полном распоряжении общества, часть, которой выделяется на развитие производства и общие нужды, а другая часть (дивиденды) может распределяться по итогам работы за год между акционерами пропорционально их акциям. Предприятие вправе ежеквартально, раз в полгода или раз в год принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Сокращенное наименование: ИП «Кошляк Е.П.». Место нахождение общества: 644010 Омская область г. Омск, ул. Маяковского 37 / Жукова 101. Основной вид деятельности: оптовая и розничная торговля одеждой.

Магазин «Yаgoda» представляет широкий ассортимент одежды и аксессуаров для женщин и мужчин из Италии со средним и высоким заработком.

Весь ассортимент предприятия можно разделить на отдельные группы товаров

- Небольшая группа товаров, в которую входят аксессуары;

- Группа товаров верхней одежды для мужчин и женщин;

- Группа товаров повседневной одежды для мужчин и женщин (брюки, юбки, рубашки, джинсы, свитера, футболки).

Товары мужской (FENDI, GUCCI, MONCLER и Dolce and Gabbana) и женской одежды (LANVIN, HERNO, Chloe и др.) представлены в широком ассортименте, разных размеров, фасонов и расцветок:

- Верхняя одежда (пальто, куртки, пуховики);

- Демисезонная одежда (плащи, куртки, ветровки, жилеты);

- Повседневная одежда (брюки, юбки, свитера и т.д.).

Предприятие реализует свою продукцию, работу, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, по государственным расценкам.

2.2. Анализ результатов коммерческой деятельности предприятия

Анализ результатов коммерческой деятельности осуществляется на основании расчета аналитических показателей, которые можно классифицировать и сгруппировать по различным признакам: по содержанию, по степени использования в процессе анализа, по отношению к объекту исследования, по степени воздействия на изучаемый объект и т.д. В данном отчете о практике была использована группировка показателей по содержанию.

По содержанию выделяют количественные и качественные показатели. К количественным показателям относят: объем реализации услуг, прибыль, численность работающих, количество оборудования и т.п. Качественные показатели показывают свойства и особенности изучаемых объектов, к таким показателям можно отнести: фондоемкость, фондовооруженность и т.п.

Таблица 2.1. Анализ основных технико-экономических показателей деятельности «ИП Кошляк Е.П.»

По данным таблицы можно сделать следующие выводы. В 2014 году произошло увеличение объема реализации на 21,4 %, при этом себестоимость продукции увеличилась на 14,78 %. Валовая прибыль в 2014 году стала составлять 32947 тыс. руб., что на 11097 тыс. руб. больше чем в 2013 году, а чистая прибыль увеличилась более чем в 2 раза. Численность работающих на предприятии в 2014г. изменилась незначительно (увеличилась на 1 человека). Выработка на одного рабочего в 2014г. по сравнению с 2013г. увеличилась на 106,95 тыс. руб./чел (на 19,2 %).

За рассматриваемый период фондоотдача увеличилась на 22,6 %, а фондоемкость при этом сократилась на 18,35 %, то есть основные фонды стали использоваться более эффективно. Отрицательным фактом является снижение фондовооруженности на 2,88 % (в 2013 г. она составила 61077 руб./чел, а в 2014г. – 59318 руб./чел). Такое снижение произошло из-за того, что среднегодовая численность персонала выросла на 16,6 %, а стоимость основных фондов, наоборот сократилась на 1,1 % (98,9-100,0). Но показатель имеет значительно высокий уровень и не сказывается негативно на эффективности использования основных средств.

Среднегодовая стоимость оборотного капитала в 2014 г. увеличилась на 13898,5 тыс. руб. или почти на 50 %. Как видно из таблицы, оборачиваемость оборотного капитала снижается, сумма реализованной продукции, приходящаяся на рубль оборотного капитала сокращается на 18,87 % (81,13-100,0), что в свою очередь говорит о снижении эффективности использования оборотных средств. Это связано с тем, что среднегодовая стоимость оборотного капитала растет быстрее, чем годовой объем реализованной продукции в стоимостном выражении. Следовательно, и загрузка оборотного капитала возрастает на 20,8 %. Длительность оборота в 2014 году больше на 20 дней или 23,26 %, чем длительность одного оборота в 2013 году. Это также говорит о том, что необходимо провести мероприятия по более эффективному использованию имеющихся у предприятия оборотных средств.

Поскольку для розничного торгового предприятия использование оборотных средств является одним из важнейших показателей эффективности деятельности, проведем анализ использования оборотного капитала.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

Анализ динамики и состава оборотных активов «ИП Кошляк Е.П.» приведен в Таблице 2.2.

Таблица 2.2. Анализ динамики и состава оборотных активов «ИП Кошляк Е.П.», тыс. руб.

Важнейшими показателями эффективного использования оборотного капитала являются:

1. Коэффициент оборачиваемости — показывает число кругооборотов, которое совершает оборотный капитал за период; сумма реализованной продукции, приходящаяся на рубль оборотного капитала:

Где:

Коб = Q / S об.ср.

Q — годовой объем реализованной продукции, руб.

S об.ср. — среднегодовая стоимость оборотного капитала, руб.

2. Коэффициент загрузки оборотного капитала — показывает величину оборотного капитала, приходящуюся на рубль реализованной продукции:

Кз = (1 / Коб) * ( S об.ср. / Q )

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

3. Продолжительность одного оборота в днях — позволяет судить о том, в течение какого времени оборотный капитал проходит все стадии в кругообороте.

Где:

Тоб = (Дк / Коб) * ( Дк * S об.ср. / Q )

Дк — число календарных дней периода

Эффективность использования оборотных средств отражена в Табл. 2.3

Таблица 2.3. Анализ эффективности использования оборотных средств

Данные таблицы свидетельствуют о том, что оборачиваемость оборотного капитала снижается, сумма реализованной продукции, приходящаяся на рубль оборотного капитала сокращается на 18,87 % (81,13-100,0), что в свою очередь говорит о снижении эффективности использования оборотных средств. Это связано с тем, что среднегодовая стоимость оборотного капитала растет быстрее, чем годовой объем реализованной продукции в стоимостном выражении. Следовательно, и загрузка оборотного капитала возрастает на 20,8 %. Длительность оборота в 2014 году больше на 20 дней или 23,26 %, чем длительность одного оборота в 2013 году. Это также говорит о том, что необходимо провести мероприятия по более эффективному использованию имеющихся у предприятия оборотных средств.

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными расходами.

Из «Отчета о прибылях и убытках» следует, что в течение рассматриваемого периода организация получила прибыль от продаж в размере 6820 тыс. руб., что составило 5 % от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 16792 тыс. руб., или на 68,4 % (Таблица 2.4).

Таблица 2.4. Данные «Отчета о прибылях и убытках» за 2014 год

Данные приведенной таблицы позволяют рассчитать коэффициент прибыльности. Коэффициент прибыльности — это отношение прибыли от продаж (П) к выручке / доходу (Д).

Кп 2013 = (-9972 / 118915) ×100 = — 8,4 %

Кп 2014 = (6820 / 144358) × 100 = 4,7%

В 2013 году предприятие было убыточным, этому свидетельствует отрицательное значение коэффициента прибыльности. В 2014 году положение улучшилось, предприятие стало прибыльным: на каждый рубль реализации стало приходиться 4,7 копеек дохода. Но это значение является еще достаточно низким.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Расчет показателей рентабельности приведен в таблице 2.5.

Таблица 2.5. Расчет показателей рентабельности деятельности

Продолжение Таблицы 2.5

Доходность продукции характеризуется показателем рентабельности продаж. Он показывает, что предприятие имеет 2,62 % в 2013 году и 4,55 % в 2014 году прибыли с каждого рубля продаж. Значение показателя остается достаточно низким, но положительным является тенденция роста. Показатель рентабельности продукции говорит о том, что на каждый рубль затрат приходится ежегодно большая прибыль от продаж. В 2013 году предприятие работало себе в убыток, здесь рентабельность продукции имеет отрицательное значение. В 2014 году этот показатель стал положительным и составляет почти 5 копеек прибыли от продаж на рубль затрат. Но, как и рентабельность продаж, показатель рентабельности продукции остается критически низким.

Коэффициент рентабельности активов показывает, что с каждого рубля, вложенного в активы компания получает 5,96 % прибыли в 2013 году и 10,24 % в 2014 году. При этом эффективность использования оборотных активов выше данных показателей и составляет 11,02 % и 15,67 % в 2013 и 2014 гг. соответственно. За рассматриваемый период данные коэффициенты значительно увеличились: на 71,8% и 42,2%.

Характеристику инвестиционной политики предприятия характеризует коэффициент рентабельности инвестиций. В 2014 году показатель был равен 36,8 %. Вложенные средства используются лишь на 36,8 %. Наилучшей оценкой эффективности хозяйственной деятельности является наличие прибыли на вложенный капитал. Рентабельность собственного капитала в 2013 году составляла 22,8 %, в 2014 г. – 33 %. Такое рост вызван ростом чистой прибыли более чем в 2 раза при росте собственного капитала на 46 %.

Но общая характеристика предприятия с позиции рентабельности характеризуется как низкорентабельная. При этом деятельности предприятия характеризуется также и низкой прибыльностью.

По этим причинам уместным является проведение диагностики вероятности банкротства по методике разработанной Э. Альтманом. Анализ основан на пятифакторной модели прогнозирования банкротства. Z-счет Альтмана рассчитывается по следующей формуле:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1,8 и менее — очень высокая;

От 1,81 до 2,7 — высокая;

От 2,71 до 2,9 — существует возможность;

От 3,0 и выше — очень низкая.

Таблица 2.6. Расчет значений Z-счета Э. Альтмана

Продолжение Таблицы 2.6

Результаты расчетов Z-счета на основании данных отчетности «ИП Кошляк Е.П.» показывают, что по итогам декабря 2013 года он составил 3,017, а декабря 2014 г. — 3,958. Это говорит о очень низкой вероятности скорого банкротства «ИП Кошляк Е.П.». Правда в 2013 году показатель был близок к группе, где существует возможность банкротства. Также надо отметить, что в динамике показатель увеличивается, что является положительным.

Далее проведем анализ финансовых результатов деятельности предприятия. Для данной цели воспользуемся методикой экспресс-анализа финансового состояния предприятия. Первым этапом анализа является формирование информационной базы. Данные «Бухгалтерского баланса» форма № 1 (Приложение 4) сгруппируем в показатели необходимые для расчетов (Таблица 1.11).

Таблица 2.7. Исходные данные для расчета финансового состояния предприятия

Методика расчета и непосредственно расчеты произведены по направлениям анализа:

1. Анализ динамики ликвидности.

Коэффициент текущей ликвидности (коэффициент общего/полного покрытия).

К1 = ОС / ОП

К1 2012 = 14586 / 29545 = 0,494

К1 2013 = 41497 / 50465 = 0,822

К1 2014 = 42273 / 44408 = 0,952

Коэффициент критической ликвидности (коэффициент промежуточного покрытия). Коэффициент характеризует ликвидность предприятия на 1-2 месяца вперёд.

К2 = ДСА / ОП

К2 2012 = 4854 / 29545 = 0,164

К2 2013 = 31897 / 50465 = 0,632

К2 2014 = 32327 / 44408 = 0,728

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Коэффициент абсолютной ликвидности. Коэффициент характеризует ликвидность предприятия на ближайший месяц.

К3 = ДСФ / ОП

К3 2012 = 259/ 29545 = 0,009

К3 2013 = 2002 / 50465 = 0,04

К3 2014 = 2062 / 44408 = 0,046

2. Финансовая устойчивость предприятия. Финансовая устойчивость предприятия оценивается с помощью абсолютных и относительных показателей:

Абсолютные показатели:

Излишек или недостаток собственных оборотных средств.

К4 = СОС — ЗЗ

Показатель К4 характеризует обеспеченность запасов и затрат собственными оборотными средствами.

К4 2012 = — 14959 — 13560 = — 28519

К4 2013 = — 8968 — 12774 = — 21742

К4 2014 = — 2135 — 13164 = — 15299

Излишек или недостаток собственных оборотных средств и приравненных к ним долгосрочных заемных средств. Показатель К5 характеризует обеспеченность запасов и затрат собственными и приравненными к ним заёмными средствами.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

К5 = СОСДЗ — ЗЗ

К5 2012 = — 14959 — 13560 = — 28519

К5 2013 = — 8968 — 12774 = — 21742

К5 2014 = — 2135 — 13164 = — 15299

Излишек или недостаток общей величины основных источников формирования запасов и затрат. Показатель К6 характеризует обеспеченность запасов и затрат всеми источниками их формирования (собственными и заёмными средствами).

К6 = СОСДЗК — ЗЗ

К6 2012 = 14586 — 13560 = 1026

К6 2013 = 41497 — 12774 = 28723

К6 2014 = 42273 — 13164 = 29109

Относительные показатели:

Коэффициент обеспеченности запасов и затрат собственными источниками формирования. Коэффициент характеризует обеспеченность оборотных средств собственными источниками их формирования.

К7 = СОС / ЗЗ

К7 2012 = — 14959 / 13560 = — 1,103

К7 2013 = — 8968 / 12774 = — 0,702

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

К7 2014 = — 2135 / 13164 = — 0,162

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами (покрытия потребности в оборотных средствах).

К8 = СОСДЗ / ЗЗ

Отличается от К8 тем, что к источникам собственных оборотных средств приравниваются долгосрочные заёмные средства. Коэффициент показывает, какая доля запасов была сформирована за счёт собственных средств. Но в данном случае К7 = К8, так как за рассматриваемый период не наблюдалась долгосрочных заемных средств.

3. Рыночная устойчивость предприятия оценивается следующими показателями:

Индекс постоянного актива. Коэффициент характеризует уровень формирования оборотных активов за счёт заёмных средств.

К9 = ОСВ / ИСОС

К9 2012 = 25378 / 10829 = 2,344

К9 2013 = 22602 / 13644 = 1,657

К9 2014 = 21940 / 19918 = 1,102

Коэффициент автономии. Коэффициент характеризует независимость от источников заёмных средств.

К10 = ИСОС / ВБ

К10 2012 = 10829 / 40374 = 0,268

К10 2013 = 13644 / 64108 = 0,213

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

К10 2014 = 19918 / 64327 = 0,31

Коэффициент соотношения собственных и заёмных средств. Коэффициент характеризует уровень покрытия заёмных средств за счёт собственных источников.

К11 = ОВ / ИСОС

К11 2012 = 29545 / 10829 = 2,728

К11 2013 = 50465 / 13644 = 3,699

К11 2014 = 44408 / 19918 = 2,23

Коэффициент манёвренности. Коэффициент характеризует, какая часть собственных средств предприятия находится в мобильной форме.

К12 = (ИСОС — ОСВ) / ИСОС

К12 2012 = (10829 — 25378) / 10829= — 1,344

К12 2013 = (13644 — 22602) / 13644 = — 0,657

К12 2014 = (19918 — 21940) / 19918 = — 0,102

4. Деловая активность предприятия оценивается следующими коэффициентами:

Отдача всех активов (всего капитала).

К13 = ВР / ВБСР (2.13),

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Где:

ВБСР = (ВБН + ВБК) / 2

ВБСР 2013 = (40374 + 64108) / 2 = 52241

К13 2013= 118915 / 52241 = 2,276

ВБСР 2014 = (64108 + 64327) / 2 = 64217,5

К13 2014= 144358 / 64217,5 = 2,248

Оборачиваемость оборотных средств (количество оборотов). Коэффициент характеризует оборачиваемость средств.

К14 = ВР / ОСР,

Где:

ОСР = (ОН + ОК) / 2

ОСР 2013 = (14586 + 41497) / 2 = 28041,5

К14 2013 = 118915 / 28041,5 = 4,241

ОСР 2014 = (41497 + 42273) / 2 = 41885

К14 2014 = 144358 / 41885 = 3,447

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Отдача собственного капитала.

К15 = ВР / ИСОС СР,

Где:

ИСОС СР = (ИСОС Н + ИСОС К) / 2

ИСОС СР 2013 = (10829+ 13644) / 2 = 12236,5

К15 2013 = 118915 / 12236,5 = 9,718

ИСОС СР 2014 = (13644 + 19918) / 2 = 16781

К15 2014 = 144358 / 16781 = 8,602

Полученные результаты сведены в таблицу 2.8.

Таблица 2.8. Сводная таблица финансовых коэффициентов

Полученные данные позволяют сделать вывод о том, что предприятие не является ликвидным, то есть предприятие не способно выполнить краткосрочные (текущие) обязательства за счет текущих активов. Об этом свидетельствуют все рассчитанные коэффициенты ликвидности. Коэффициент текущей ликвидности ниже критического значения, это говорит о том, что даже посредством всех оборотных активов предприятия невозможно покрыть срочные обязательства предприятия. Положительным является выявленная тенденция приближения данного показателя к нормативному значению. Значения коэффициента критической (срочной) ликвидности говорит о том, что в случае вынужденной реализации производственных запасов, вырученные денежные средства будут существенно ниже тех сумм, по которым они были приобретены и числятся на балансе предприятия. Расчет наиболее жесткого критерия ликвидности – коэффициента абсолютной ликвидности позволяет говорить о том, что на конец 2014 года предприятие обладало наибольшей абсолютной ликвидностью (за рассматриваемый период), то есть могло покрыть большую часть (относительно других периодов) своих обязательств немедленно, так как денежные средства являются абсолютно ликвидными. Но этот показатель все равно имеет достаточно низкие значения.

Финансовая устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Финансовое состояние «ИП Кошляк Е.П.» характеризуется как неустойчивое, вызывающее нарушения в платежеспособности, при котором еще сохраняется возможность восстановления равновесия. Доля собственного капитала недостаточна (К7<0,6), предприятие существует за счет заемных источников финансирования, при этом оно не может обеспечить их полный и своевременный возврат. Положительным моментом является излишек общей величины основных источников формирования запасов и затрат. Об этом свидетельствует значения коэффициента К6, которые принимают положительные значения и наблюдается тенденция к их увеличению.

Финансовое состояние компании также определяется показателями рыночной устойчивости. Рассчитанный индекс постоянного актива свидетельствует о том, что все оборотные средства компании финансируются за счет заемных. Это негативно скажется на деятельности компании в случае возникновения проблем получения кредитов и займов. Подобная ситуация может приостановить деятельность компании. Тот факт, что у компании возможны финансовые затруднения подтверждает и низкий уровень коэффициента автономии. Лишь небольшая доля обязательств (около 30%) компании как в 2012 году, так и в 2013 и 2014 годах может быть покрыта за счет собственных средств. Заемные средства в несколько раз превышают собственные (в 2,7, 3,7 и 2,2 раза соответственно). Коэффициент маневренности также принимает кризисные значения, что говорит, что собственные средства предприятия не находятся в мобильной форме.

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается также в немалой степени его деловой активностью. Главными качественными и количественными критериями деловой активности предприятия являются: широта рынков сбыта продукции, репутация предприятия, степень плана основным показателям хозяйственной деятельности, обеспечение заданных темпов их роста, уровень эффективности использования ресурсов (капитала), устойчивость экономического роста. Анализ деловой активности строится на расчете ряда показателей. Отдача всех активов предприятия превышает нормативное значение, что говорит об эффективности использования активов. Оборачиваемость оборотных средств также имеет высокое значение. Но негативным является то, что оба коэффициента в отчетном году по сравнению с базисным сократились. Поскольку компания обладает недостаточным объемом собственных средств коэффициент отдачи собственного капитала компании принимает достаточно большие значения.

По итогам проведенного анализа структура баланса признана неудовлетворительной, так как большинство рассчитанных коэффициентов, а именно К1, К2, К3, К4, К5, К7, К8, К10, К11 и К12 имеют кризисные значения.

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

2.3. Анализ конкурентного положения предприятия

Миссией ИП «Кошляк Е.П.» является обеспечение потребностей жителей Омской области в качественной и недорогой одежде.

Стратегическая цель предприятия – стать лидерами на рынке одежды Омской области. Подцелями являются: 1) расширение ассортимента реализуемых товаров; 2) увеличение объемов деятельности и прибыли; 3) повышение конкурентоспособности предприятия; 4) выход на новые рынки (рынки соседних регионов: Новосибирск, Челябинск, Тюмень и т.д.). С учетом расширения ассортимента – стратегия предприятия наступательная, направленная на расширение рынка сбыта.

План маркетинга. План маркетинга составляется на основе маркетинговых исследований, состоящих из сбора, обработки и анализа информации. При их проведении рынок делится на сегменты, выбираются наиболее подходящие из них и проводится позиционирование товара на выбранных сегментах. Позиционирование подразумевает выделение своего товара из ряда конкурентных, формулировку его преимуществ и отличительных черт с точки зрения покупателя. Позиционирование – это причина, по которой покупатель выбирает данную продукцию. Приведем данные маркетингового исследования.

Для проведения подробного анализа можно построить матрицы вероятностей/воздействий, в одной из которых необходимо спозиционировать выявленные факторы внешней среды, оказывающие положительное влияние на организацию (возможности), в другой – факторы внешней среды, оказывающие негативное воздействие на организацию (угрозы). Такие матрицы приведены в виде таблицы 2.9 и таблицы 2.10.

Таблица 2.9. Матрица возможностей

Таблица 2.10. Матрица угроз

По итогам данных, приведенных в таблицах видно, что на компанию ИП «Кошляк Е.П.» факторы ближайшего окружения оказывают сильное негативное воздействие, т.е. представляют сильнейшую угрозу. Положительное влияние на данную организацию оказывают в основном только факторы макросреды.

Для получения более полного представления, необходимо полученные данные ранжировать в порядке убывания их степени воздействия в таблице 2.11.

Таблица 2.11. Внешние возможности и угрозы

Таким образом, становится очевидно, какие из определенных внешних факторов имеют наибольшее положительное или отрицательное влияние на компанию.

Матрица SWOT дает возможность свести результаты проведенных исследований в систему, установить линии связи между силой и слабостью, которые присуще предприятию, внешними угрозами и возможностями, которые в дальнейшем будут использованы для формулирования его стратегии.

Таблица 2.12. Карта SWOT деятельности ИП «Кошляк Е.П.»

Возможности1) Рост потребления импортной одежды2) рост доходов населения;3) привлечение инвестиций;4) поиск новых поставщиков;5) снижение издержек обращения;6) повышение торговой надбавки;7) Повышение конкурентоспособностиИТОГОСильные стороны1) широкий ассортимент;2) приемлемый уровень цен;3) хорошие отношения с клиентами;4) товарные кредиты поставщиков;5) тесные и добрые взаимоотношения с поставщиками;6) удобное месторасположения;7) высокое качество товаров;8) квалифицированный торгово-оперативный персонал;

Как показал анализ наибольшее количество баллов получило поле сильные стороны предприятия. Для наиболее полного представления о дальнейшем развитии и выбора стратегии предприятия необходимо составить обобщающую матрицу SWOT.

Таблица 2.13. Обобщающая матрица SWOT предприятия

Результаты расчета показали, что наибольшее значение было определено в поле «Сила и возможности», следовательно, основная цель деятельности — получение максимальной прибыли. Для улучшения конкурентного положения рекомендуется использовать:

- Стратегию роста — использование сильных сторон предприятия для реализации возможностей, связанных с внешней средой его деятельности;

- Расширение торговых площадей; Открытие новых павильонов

Стратегические альтернативы:

Интенсивный рост:

Нужна помощь в написании диплома?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

- Увеличение сбыта существующих товаров (применение стимулирования сбыта, поиск новых поставщиков, контроль за качеством поставляемого товара, мониторинг цен конкурентов);

- Диверсификационнный рост:

- Концентрическая диверсификация (распределение новых товаров по налаженным сбытовым каналам);

Анализ маркетинговых решений на предприятии ИП «Кошляк Е.П.», а так же анализ показателей хозяйственной деятельности показали, что руководству данного предприятия необходимо уделить особое внимание на осуществление товарной и ценовой политики.

Глава 3. Разработка бизнес-плана нового павильона женской одежды «Yаgoda»

3.1. Резюме

Целью создания магазина для женщин «Yаgoda» является удовлетворение потребностей населения города всех возрастов и любой фигуры в той одежде, в которой им будет удобно, которая нравилась бы им и которую они хотели бы носить с удовольствием. Стильные вещи являются неотъемлемой частью гардероба любой женщины. Товар представлен в широком ассортименте: платья, пуловеры, кофты, жакеты, джемперы, свитеры, платья, блузы, юбки, костюмы, разнообразные сумочки, шляпки, кепки, накидки, а также перчатки, шарфы – всё для повседневной носки и праздничного дня.

Форма собственности – индивидуальный предприниматель.

Основными конкурентами являются: магазины «INCITI», «Перекресток», «Белая Ворона».

В политике ценообразования выберем метод конкурентного паритета, т.е. устанавливаем наши цены в зависимости от цен конкурентов и от уровня дохода клиента.

Для вступления на рынок магазин делает основной упор в маркетинговой стратегии на проведение рекламной компании. Основной упор в рекламе делается на качество и профессионализм предоставляемых услуг. Планируется разместить рекламу в СМИ: радио, газеты.

Высокий сервис, индивидуальный подход к каждому клиенту, а также качественное послепродажное обслуживания – вот наши основные методы работы с клиентами.

Рабочий день магазина составляет 10 часов без перерыва на обед с 10.00 до 20.00, без выходных.

Основные требования к персоналу — наличие необходимой профессиональной квалификации. Общее количество создаваемых рабочих мест, включая руководителя — владельца свидетельства на частную предпринимательскую деятельность — 6 человек.

В связи с тем, что в настоящее время существует достаточно большое количество конкурентов в сфере продажи женской одежды, пристальное внимание следует обратить месторасположение будущего магазина и качество предлагаемой продукции.

Необходимые условия: нужно, чтобы месторасположение было как можно более удобным для жителей и гостей города – будущих посетителей, но в то же время необходимо учитывать и месторасположение конкурентов, а также стоимость и наличие необходимых площадей в данном районе. Наиболее выгодным месторасположением будет являться центр города, и наиболее оживленные улицы. Предполагается взять в аренду помещение размером 30 кв.м., договор аренды заключается сроком на 2 года и предусматривает арендную плату в размере 60 000 руб. в месяц.

Товары планируется приобретать в Италии, у поставщиков крупных Домов мод, с которыми деловые отношения длятся не один год на условиях поставки CIP – Фрахт/перевозка и страхование оплачены до гор. Омска.