Введение

1. Теоретические основы организация управления дебиторской задолженностью, сущность дебиторской задолженности

2. Методика анализа дебиторской задолженности

3. Совершенствование управления дебиторской задолженностью

Заключение

Список использованных источников

Введение

Во время финансово-хозяйственной деятельности у организации всё время возникает необходимость в проведении расчетов со своими контрагентами бюджетом налоговыми органами. Отпуская продукт или выполняя услуги предприятием обычно не получает деньги в оплату сразу т. е. по сути оно кредитует своих покупателей. Поэтому во время периода от момента отгрузки продукции до момента оплаты, поступления платежа средства организации омертвлены в виде дебиторской задолженности.

Ее уровень определяется многими факторами: видом продукции емкостью рынка степенью насыщенности рынка данной продукцией условиями договорам принятой на предприятии системой расчетов и др. Последний фактор особенно важен для финансового менеджера в контексте планирования текущих денежных потоков.

Цель работы – анализ теоретических вопросов организации управления дебиторской задолженностью организации.

Задачами работы является:

- исследование экономической сущности и видов дебиторской задолженности;

- анализа сущности и задач политики управления дебиторской задолженностью;

- рассмотрение методики анализа дебиторской задолженности как основы выработки управленческих решений;

- исследование направлений повышения ликвидности и рефинансирования дебиторской задолженности организации.

1. Теоретические основы организация управления дебиторской задолженностью, сущность дебиторской задолженности

Во время финансово-хозяйственной деятельности у организаций всё время возникает необходимость в проведении расчетов со своими контрагентами бюджетом налоговыми органами и другими дебиторами и кредиторами. Отпуская продукт, хозяйствующий субъект обычно не получает деньги в оплату сразу, по сути кредит покупателей. Поэтому во время периода от отгрузки до поступления платежа средства образуют дебиторскую задолженность.

Экономическая сущность дебиторской задолженности многолика поэтому при формулировании ее определения имеется несколько мнений.

Так, под дебиторской задолженностью понимают — задолженность перед организацией разных юридических и физических лиц которая происходит во время хозяйственной деятельности. Это понятие подразумевает балансовое равенство которое осуществляется из-за свойств двойной записи где любая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов и организация выступает в роли дебитора и кредитора.

Другой подход рассматривает дебиторскую задолженность как — элемент обязательственного правоотношения который регулируется обязательственным правом одной из основных разновидностей гражданских правоотношений где субъектом выступают кредитор и должник объектом служит действие обязанного лица выраженное в форме прав требований (дебиторской задолженности) и соответствующих обязанностей — Долга (ст. 307 ГК РФ).

С позиции маркетинговой политики организации ряд авторов рассматривают дебиторскую задолженность как — инструмент стимулирования спроса. Под влиянием рыночной конкуренции хозяйствующие субъекты стремятся привлечь как можно больше покупателей предоставив им отсрочку (рассрочку) оплаты приобретаемых товаров что приносит выгоду в виде увеличения объема продаж.

В данном случае дебиторская задолженность является ожидаемой и планируемой в рамках кредитной политики организации. В связи с этим одной из нерешенных методических проблем является проблема оценки эффективности использования стимулирующей дебиторской задолженности как маркетингового рычага увеличивающего спрос на продукт (работы услуги) и объем продаж.

В рамках следующего подхода дебиторская задолженность понимается как форма инвестирования. Организации предоставляя дебиторскую задолженность в виде отсрочки (рассрочки) платежа за реализованную продукт (работы услуги) отвлекают свои оборотные средства в расчеты на нереально долгие сроки и тем самым кредитуют своих контрагентов формируют рисковую среду невозвратных товарных кредитов при очень длинных сроках расчета. В свою очередь собственное финансирование такие организации осуществляют за счет заемных средств чем трансформируют свои долги в долги по отношению к себе.

Дебиторская задолженность в соответствии с МСФО является финансовым инструментом.

По степени ликвидности выделяют:

- высоколиквидную неликвидную;

- среднеликвидную дебиторскую задолженность.

Краткосрочная дебиторская задолженность (со сроком погашения до одного месяца) — является высоколиквидной; безнадежная дебиторская задолженность которая не может быть конвертирована в денежные средства является неликвидной; все остальные виды дебиторской задолженности за исключением краткосрочной и безнадежной являются среднеликвидными.

По срокам образования дебиторскую задолженность можно разделить на краткосрочную среднесрочную и долгосрочную. Краткосрочной считается дебиторская задолженность со сроком погашения до 30 дней среднесрочной — дебиторская задолженность со сроком погашения от 1 до 12 месяцев долгосрочной — свыше 12 месяцев.

По целесообразности образования дебиторскую задолженность может быть оправданной и неоправданной. Оправданной считается дебиторская задолженность срок погашения которой еще не наступил и связан с нормальными сроками документооборота. Просроченная задолженность — дебиторская задолженность связанная с ошибками в оформлении расчетных документов с нарушением условий хозяйственных договоров и т. д.; она является неоправданной.

В зависимости от обеспечения дебиторскую задолженность классифицируется как обеспеченная гарантиями и не обеспеченная гарантиями. Дебиторская задолженность может быть обеспечена неустойкой, залогом и другими способами предусмотренными законом или договором.

По степени надежности возврата дебиторскую задолженность различают как:

- надежную;

- сомнительную;

- безнадежную.

Надежной задолженность — признается в случае подтверждения контрагентом исполнения своих обязательств а также если обеспечена гарантией.

Сомнительной – не подтвержденная кредитором.

Безнадежная – дебиторская задолженность с истекшим сроком исковой давности, а также признанная таковой по решению суда (вследствие ликвидации должника и др.).

Соблюдение нормы закона является классификационным признаком в соответствии с которым дебиторскую задолженность разделяют на:

- надлежаще истребованную;

- неистребованную.

Надлежаще истребованной — считается дебиторская задолженность в случае подтверждения третьей стороной своих обязательств а также если имеется обращение в суд.

Неистребованная дебиторская задолженность — во всех остальных случаях.

По степени планирования можно выделить:

- планируемую;

- не планируемую дебиторскую задолженность.

Планируемой — является ожидаемая величина задолженности.

К не запланированной — прочие виды.

По возможности осуществления контроля выделяют:

- контролируемую;

- неконтролируемую дебиторскую задолженность.

Контролируемой — считается, если имеется заинтересованное аффилированное лицо которому должна организация или которое должно организации.

Неконтролируемыми — являются прочие виды задолженности

По статистике, 20-25 % всех активов промышленного производства составляет дебиторская задолженность, а кредиторская – 10-15 % пассивов.

Принимая это во внимание, признаем, что управление дебиторской задолженностью – важная часть краткосрочной финансовой политики влияющая на прибыльность.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Эффективное управление дебиторской задолженностью — также является важнейшей характеристикой ликвидности фирмы так как чем меньше средств омертвляется в дебиторской задолженности чем меньше у нее «плохих» долгов тем короче цикл денежного обращения тем быстрее и аккуратнее она сама оплачивает свои обязательства.

При проведении в жизнь политики управления дебиторской задолженностью в руках финансового менеджера имеются управляемые переменные (т. е. те рычаги которыми управляют лица принимающие решения) которые могут быть поделены на две группы.

Первая группа содержит три переменные кредитной политики а именно: дисконтные ставки дисконтный период и сроки кредитования. Вторая группа включает три переменные политики возврата средств.

Переменные первой группы влияют на объем продаж на структуру платежей на цикл денежного обращения и на долю «плохих» долгов. Обычно при увеличении ставки дисконтирования число покупателей пользующихся ею растет. Переменные второй группы также могут повлиять на объем продаж компании на ее прибыльность и ликвидность.

В целях эффективного управления дебиторской задолженностью на организациях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

Управление дебиторской задолженностью включает в себя:

- контроль за образованием и состоянием дебиторской задолженности;

- определение политики предоставления кредита и инкассации для разных групп покупателей и видов продукции (кредитной политики);

- анализ и ранжирование клиентов (на основе кредитных историй);

- контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности);

- прогноз поступлений денежных средств от дебиторов;

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

На величину дебиторской задолженности организации влияют:

- объем продаж и доля в нем реализации на условиях последующей оплаты;

- условия расчетов с покупателями и заказчиками;

- политика взыскания дебиторской задолженности;

- платежная дисциплина покупателей.

Кризисное состояние экономики массовые неплатежи значительно затрудняют своевременность расчетов приводят к росту остатков неоплаченной продукции вместо денежных в качестве платежных средств используют суррогаты

К субъективным причинам можно отнести неэффективность мер предпринимаемых по взысканию дебиторской задолженности и льготные условия предоставления кредитов:

- состояние бухгалтерского учета обоснованность проведения инвентаризации наличие эффективной системы внутреннего контроля;

- качество анализа дебиторской задолженности и последовательность в использовании его результатов.

Качественная аналитическая работа предусматривает формирование информации о величине и возрастной структуре дебиторской задолженности наличии и объемах просроченной задолженности, а также конкретных дебиторах задержка расчетов с которыми создает проблемы с текущей платежеспособностью организации.

2. Методика анализа дебиторской задолженности

Анализ дебиторской задолженности коммерческих организаций начинают — с оценки ее состава структуры и динамики. Он проводится по данным бухгалтерского баланса приложенной к нему пояснительной записки регистров синтетического и аналитического учета.

Изучение характера изменения дебиторской задолженности за ряд лет позволяет судить об исполнительной дисциплине расчетов о проблемах в финансовом менеджменте степени надежности поставщиков и кредиторов (банкротстве некоторых кредиторов) изменении спроса на продукт.

Рост величины дебиторской задолженности свидетельствует:

С одной стороны — об увеличении объема продаж организацией.

С другой — о финансовой зависимости от своих покупателей и заказчиков.

Анализ состава и структуры задолженности показывает — за счет каких составляющих произошли изменения в совокупной величине задолженности (если это не основная деятельность следовательно можно оценить правомерен ли рост объема производства продукции или нет обеспечен ли он реализацией требуется ли дальнейшее увеличение объема продаж.

Ключевое место при проведении анализа дебиторской задолженности — занимает расчет ее прогнозной величины поскольку она определяет необходимость в текущем финансировании производственного процесса позволяет рассчитать величину чистого оборотного капитала величину остатков дебиторской задолженности на конец рассматриваемого периода.

Следующим этапом анализа дебиторской задолженности — является исследование условий расчетов за продукт, что позволяет принять обоснованные решения относительно времени отсрочки платежа объема и условий кредита целесообразности предоставления скидок за ускорение расчетов.

Во время анализа дебиторской задолженности актуальным является вопрос о сопоставимости дебиторской и кредиторской задолженности. Необходимость анализа соотношения этих видов задолженности обусловлена тем что значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных источников финансирования а с другой стороны необоснованный рост кредиторской задолженности влечет за собой уплату штрафных санкций.

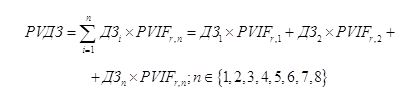

Текущая стоимость дебиторская задолженность рассчитана по формуле:

где:

- PVДЗ — текущая стоимость дебиторской задолженности;

- Д3i — величина дебиторской задолженности в i-й период времени;

- r — процентная ставка для трех месяцев;

- n — планируемый период погашения дебиторской задолженности.

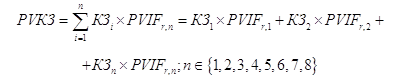

Аналогичные операции осуществим для расчета текущей стоимости кредиторской задолженности для этого воспользуемся формулой:

где:

- PVКЗ — текущая стоимость кредиторской задолженности;

- К3i — величина кредиторской задолженности в i-й период времени;

- r — процентная ставка для трех месяцев;

- n — планируемый период погашения кредиторской задолженности.

Кредиторская задолженность — являясь дополнительным источником денежных средств одновременно приводит к появлению дополнительных финансовых издержек в виде штрафных санкций начисления пени.

В связи с этим в качестве ставки дисконтирования по нашему мнению необходимо использовать средневзвешенную процентную ставку по штрафам и пеням на примере типичных договоров организации с контрагентами а также операций с бюджетом и внебюджетными фондами. Максимально установленный размер пени за любой день просрочки платежей по обязательствам в соответствии со ст. 75 гл. 9 части первой НК РФ составляет 1/300 от действующей в настоящий момент ставки рефинансирования.

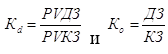

Показатель соотношения дебиторской и кредиторской задолженности с учетом и без учета временной ценности денег рассчитывается по формуле:

где:

- Kd — показатель соотношения дебиторской и кредиторской задолженности с учетом временной ценности денег;

- Ко — показатель соотношения дебиторской и кредиторской задолженности без учета временной ценности денег.

Анализ экономической эффективности дебиторской задолженности — позволяет найти распределение расходов во времени и принять решения к направлению текущих расходов в расчете на будущие прибыли. Для расчета используемого показателя необходимо выбрать методику оценки эффекта от возникновения дебиторской задолженности.

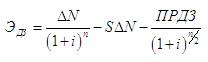

Эффект связанный с использованием дебиторской задолженности рекомендуется рассчитать по формуле:

где:

- ∆N — прирост в объеме продаж возникающий в результате стимулирующего воздействия дебиторской задолженности (предоставление покупателям товарного кредита);

- n — средний срок (расчетная величина по результатам анализа прошлых лет) предоставления отсрочки платежа (товарного кредита);

- i — релевантная процентная ставка (например ставка инфляции);

- S∆N — себестоимость дополнительно реализованной продукции;

- ПРДЗ — прочие расходы происходящие в результате обслуживания дебиторской задолженности (расходы по инкассации дебиторской задолженности процентные платежи по краткосрочным кредитам полученным под пополнение оборотных средств и пр.).

Временной лаг между отгрузкой продукции (t = 0) и ее оплатой (t = ri) делает выручку от продаж и ее себестоимость несопоставимыми между собой. Для приведения разновременных ∆N и S∆N к одинаковой размерности выручку от продаж продукции в кредит рекомендуется дисконтировать с использованием релевантной дисконтной ставки.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Уровень эффективности использования дебиторской задолженности рассчитывают по формуле:

где:

- DZ — средняя величина дебиторской задолженности связанной с предоставлением товарного кредита за период.

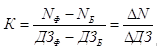

Для повышения эффективности управления дебиторской задолженностью в организации рассчитывают коэффициент соотношения прироста объема продаж с приростом дебиторской задолженности с помощью формулы:

где:

- NФ и NБ — фактическое и бюджетное значение величины объема продаж;

- ДЗФ и ДЗБ — фактическая и бюджетная величина дебиторской задолженности покупателей и заказчиков.

Выполнив вычисления можно найти оптимальное сочетание соотношения дебиторской задолженности и объема продаж при фактическом изменении этих величин.

Для оценки качества управления дебиторской задолженностью в организации необходимо проводить факторный анализ влияния структуры дебиторской задолженности на коэффициент ее оборачиваемости используя при этом следующую детерминированную зависимость:

![]()

где:

- DZпокуп — дебиторская задолженность покупателей и заказчиков;

- N/DZ — коэффициент оборачиваемости дебиторской задолженности.

По данным произведенных расчетов можно выявить причины замедления или ускорения оборачиваемости дебиторской задолженности.

В современных условиях развития местной экономики кризис неплатежей и низкая кредитоспособность хозяйствующих субъектов приводят к образованию значительной величины дебиторской задолженности причем существенная ее доля приходится на долговременную и просроченную задолженность.

В этой связи перед бухгалтером-аналитиком стоит важная задача обеспечить при помощи существующих аналитических методов процедур и методик обоснование ее оптимальной величины оценить возможности периодичность и объем инкассации долга организовать оперативный мониторинг финансового состояния платеже- и кредитоспособности потенциальных и постоянных деловых партнеров.

Контроль выполнения бюджетных показателей дебиторской задолженности — является важным элементом системы внутрихозяйственного контроля. Он обеспечивает проверку полноты и своевременности исполнения персоналом фирмы распоряжений руководства сформулированных в виде плановых заданий.

Для проведения текущего и последующего контроля изменений состояния дебиторской задолженности необходимо следить за выполнением графиков платежей по каждой статье задолженности поскольку во время контроля можно выявить величину отклонений и их причины.

Обобщение информации о показателях бюджета продаж и графика оплаты продукции осуществляется в бюджете движения денежных средств в котором содержится информация о движении денежных средств потребности в источниках финансирования приросте дебиторской и кредиторской задолженности.

3. Совершенствование управления дебиторской задолженностью

Для ускорения перевода дебиторской задолженности в иные формы оборотных активов организации будь это денежные средства или высоколиквидные долгосрочные (краткосрочные) ценные бумаги применяется рефинансирование дебиторской задолженности.

Выделяют два вида рефинансирования дебиторской задолженности:

- факторинг;

- форфейтинг.

Факторинг — представляет собой разновидность торгово-комиссионной операции которая включает в себя инкассирование дебиторской задолженности кредитование оборотного капитала гарантии кредитных и валютных рисков а также информационное страховое бухгалтерское консалтинговое и юридическое сопровождение поставщика.

В зависимости от наличия функции финансирования поставщика факторинговое обслуживание подразделяется на:

- факторинг с уплатой;

- факторинг с уплатой и финансированием.

Факторинг бывает:

- как открытый;

- так и закрытый.

При открытом факторинге — дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет.

В закрытом – продавец не раскрывает причин заставивших его воспользоваться услугами фактора. Дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает перечислять средства поставщику, который в свою очередь индоссирует их в пользу фактора.

Операцией близкой к факторингу является форфейтинг.

Однако в отличие от него форфейтинг – однократная операция связанная с взиманием денежных средств путем продажи приобретенных прав на товары и услуги.

Форфейтинг получил распространение в конце 1950х- начале 1960-х г.г., с развитием международной торговли требующей увеличение сроков коммерческого кредитования. По сути, он является международным факторингом.

Заключение

Рациональная организация и контроль за состоянием дебиторской задолженности в современных условиях рыночной экономики играет важнейшую роль в эффективности хозяйственной деятельности организации. От состояния этих расчетов во многом зависит платежеспособность организации ее финансовое положение и инвестиционная привлекательность.

В настоящее время в условиях снижения уровня расчетной дисциплины система «неплатежей» ведет к росту дебиторской задолженности в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения).

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Дебиторская задолженность как экономическая категория обладает рядом классификационных признаков: степень ликвидности элементный состав сроки образования и т. д.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления использованием оборотного капитала и маркетинговой политики организации направленной на расширение объема реализации продукции.

Для ускорения перевода дебиторской задолженности в иные формы оборотных активов организации будь это денежные средства или высоколиквидные долгосрочные (краткосрочные) ценные бумаги применяется рефинансирование дебиторской задолженности в частности – факторинг и форфейтинг.

Список использованных источников

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Беликова Т. Н. Баланс для начинающих. Санкт-Петербург: Питер 2016 г. 144 с.

4. Рожков И. М., Ларионова И. А., Жагловская А. В. Диагностика и оптимизация финансово-экономического состояния предприятия. Москва: Издательский дом МИСиС 2014 г. 297 с.

5. Алавердова Т. П., Рыбакова Н. И., Силина Н. Ю. и др. Практикум по бухгалтерскому учету и анализу. Москва: МФПУ «Синергия» 2015 г. 264 с. Электронное издание. ISBN 978-5-4257-0188-6

6. Воронина М. В. Финансовый менеджмент. Москва: Дашков и К 2015 г. 400 с. Электронное издание. ISBN 978-5-394-02341-5

7. Есипов В. Е., Маховикова Г. А. Оценка бизнеса: Учебное пособие. 3-е изд. Санкт-Петербург: Питер 2016 г. 512 с.

8. Пономаренко И. А. Теория бухгалтерского учета: ответы на экзаменационные вопросы. Минск: ТетраСистемс 2013 г. 176 с. Электронное издание. ISBN 978-985-7067-12-1

9. Ткаченко Д. А. Работа с дебиторской задолженностью: как не допустить ее возникновения и правильно собрать. Санкт-Петербург: Питер 2016 г. 304 с.

10. Покаместов И. Е. Факторинг: рабочая тетрадь. Москва: ЕАОИ 2012 г. 334 с.

11. Крамаренко Т. В. Корпоративные финансы: Учебное пособие. Москва: Флинта 2014 г. 187 с. Электронное издание. ISBN 978-5-9765-1957-2