Введение

Глава 1. Основные средства: сущность и виды оценки

1.1. Классификация и структура основных средств

1.2. Виды оценки основных средств

1.3. Методика анализа эффективности использования основных средств

Глава 2. Организационно-экономическая характеристика ОАО «Яльчикский сыродельный завод»

2.1. Общие сведения о ОАО «Яльчикский сыродельный завод»

2.2. Анализ финансовых результатов ОАО «Яльчикский сыродельный завод»

2.3. Анализ прибыли ОАО «Яльчикский сыродельный завод»

2.4. Анализ рентабельности ОАО «Яльчикский сыродельный завод»

2.5. Анализ финансового состояния и деловой активности ОАО «Яльчикский сыродельный завод»

Глава 3. Пути совершенствования основных средств ОАО»Яльчикский сыродельный завод»

3.1. Мероприятия, направленные на совершенствования или повышения эффективности использования основных средств ОАО «Яльчикский сыродельный завод»

Заключение

Список использованных источников

Введение

Особое место в производственной деятельности организаций занимают объекты основных средств, которые относятся к недвижимому имуществу. Они позволяют предприятию существовать и развиваться.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам.

На протяжении длительного периода использования основные средства поступают в организацию и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей эффективного применения основных средств является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, увеличения выпуска продукции (фондоотдачи).

При анализе основных средств следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Эффективность использования основных средств (технологических систем) определяется их «местом» на кривой жизненного цикла и положением товаров на рынке. Различные сочетания этих двух параметров характеризуют вполне определенные соотношения результатов и затрат при изготовлении продукции.

Анализ основных средств может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств и долгосрочных инвестиций.

Поэтому данная тема курсовой работы на сегодняшний день актуальна.

Объектом исследования выступает предприятие ОАО «Яльчикский сыродельный завод»

Предметом исследования является эффективность использования основных средств.

Целью настоящей работы является изучение структуры и видов оценки основных средств, а также эффективности их использования.

Исходя из поставленной цели, необходимо решить следующие задачи:

- Изучить теоретические основы основных средств на предприятии

- Рассмотреть экономическую характеристику ОАО»Яльчикский сыродельный завод»

- Сделать анализ основных средств на ОАО «Яльчикский сыродельный завод».

- Предложить мероприятия, направленные на повышение эффективности использования основных средств.

Глава 1. Основные средства: сущность и виды оценки

1.1. Классификация и структура основных средств

Одними из условий для принятия к бухгалтерскому учету активов в качестве основных средств фигурирует использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, организация не должна перепродавать данные активы в последующем и они должны приносить организации экономические выгоды (доходы) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт) позволяет получить данные об их стоимости в каждой отрасли.

По назначению основные средства организации подразделяются на производственные основные средства основной деятельности, производственные основные средства других отраслей, непроизводственные средства.

Классификация основных средств

По видам основные средства организаций подразделяются на следующие группы:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги и пр.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

По степени использования основные средства подразделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на: принадлежащие организации на праве собственности (в том числе сданные в аренду) и находящиеся у организации в оперативном управлении или хозяйственном ведении, а также полученные организацией в аренду.

1.2. Виды оценки основных средств

Важное значение имеет оценка основных средств. Она влияет на определение общей стоимости этой части имущества организации, а следовательно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыль. Стоимость основных средств, находящихся на балансе организации, принимается во внимание при оценке обеспеченности обязательств, при залоговом кредитовании, страховании имущества.

Основные средства оценивают по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью объектов основных средств считается:

- для объектов, внесенных учредителями в счет их вкладов в уставный капитал, — их стоимость по договоренности сторон;

- для зданий и сооружений при подрядном способе их строительства — договорная сметная стоимость объекта. При строительстве хозяйственным способом основные средства принимаются на учет по фактически произведенным затратам по их возведению (сооружению). В обоих случаях в первоначальную стоимость включаются затраты на проектно-изыскательские работы;

- для оборудования — величина затрат на приобретение, включая расходы по доставке, монтажу, установке и т. п.;

- для объектов основных средств, поступивших безвозмездно, — их стоимость по рыночным ценам. При определении рыночной стоимости могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен по данным государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств;

- для основных средств, бывших в эксплуатации и приобретенных за плату, — фактические затраты на приобретение, доставку и установку;

- для объектов основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, — стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Первоначальная стоимость отдельных объектов основных средств может увеличиваться после их реконструкции или модернизации, а уменьшаться — при частичной ликвидации и демонтаже объектов.

Восстановительная стоимость основных средств — это стоимость их воспроизводства на определенную дату. В действующей практике восстановительная стоимость основных средств определяется путем их переоценки.

Организациям предоставлено право осуществлять переоценку в начале года с использованием индексного метода и метода прямой оценки основных средств по рыночным ценам.

Если из балансовой стоимости основных средств вычесть амортизацию каждого объекта или их совокупности, получим расчетную величину остаточной стоимости основных средств.

Совокупность показателей первоначальной, восстановительной и остаточной стоимости применяют для анализа динамики состояния и использования основных средств, по результатам которого принимаются соответствующие управленческие решения.

Для оценки основных средств могут также использоваться:

- страховая стоимость — величина страховой оценки объектов основных средств, подверженных риску повреждения, утраты или уничтожения. Страховая стоимость определяется на основании договора страхования имущества организации;

- ликвидационная стоимость – стоимость продажи объектов основных средств при банкротстве или ликвидации предприятия. Она определяется на основе аукциона, открытой распродажи имущества, проводимых в срок, меньший, чем обычное время реализации подобных объектов;

- налогооблагаемая стоимость – стоимость основных средств, определяемая для целей налогообложения.

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные средства постепенно утрачивают свои первоначальные свойства, физические качества, подвергаясь физическому и моральному износу. В результате уменьшается реальная балансовая стоимость основных средств, которая возмещается путем начисления амортизации в течение срока полезного использования объектов.

В издержки производства и обращения включаются суммы на частичное погашение стоимости основных средств – амортизационные отчисления. Величина амортизационных отчислений зависит от балансовой стоимости объекта основных средств и нормы амортизации. Обычно норму амортизации устанавливают в процентах к балансовой стоимости и дифференцируют в зависимости от вида основных средств и условий их эксплуатации. По основным средствам горнодобывающей промышленности, срок полезного использования которых зависит от времени отработки запасов полезных ископаемых, норма амортизации стоимости горных выработок определяется в рублях на одну тонну извлекаемых запасов.

Сумма амортизационных отчислений основных средств должна быть достаточной для строительства или приобретения новых объектов после выбытия действующих, но не должна превышать первоначальную стоимость объектов с учетом их переоценки.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

В условиях рыночной экономики степень интенсивности амортизации основных средств и отнесения ее на издержки определяется характером финансовой политики и стратегии организации. При благоприятной конъюнктуре сбыта и цен она стремится быстрее амортизировать стоимость машин, оборудования и других объектов активной части производственных основных средств, а с ухудшением конъюнктуры — замедлить темпы амортизации.

Может быть и обратная ситуация, когда организация в период освоения производства новой продукции, новых цехов и производств хотела бы начать осуществлять амортизационные отчисления с небольших сумм и затем компенсировать их по мере нарастания объемов реализации (продаж) получивших признание на рынке изделий, товаров и услуг.

Хозяйственное законодательство многих стран предоставляет предпринимателям такую возможность и разрешает применять кроме равномерного по периодам, линейного способа начисления амортизации основных средств методы ускоренного или замедленного погашения их стоимости. Однако во всех случаях налоговые органы и ведомства следят за тем, чтобы при любом методе начисления амортизации ее общая величина не превышала первоначальных затрат на строительство или приобретение объектов основных средств.

В нашей стране нормы амортизационных отчислений долгое время были едиными для всех организаций и утверждались правительством. Величина амортизации по годам службы объекта основных средств была одинаковой и только по грузовому транспорту зависела от объема производственной деятельности, т. е. количества километров пробега.

Кроме того, по основным средствам горнодобывающей промышленности, срок службы которых зависит от времени отработки запасов полезных ископаемых, норма амортизации стоимости горных выработок и сооружений определялась в рублях на одну тонну извлекаемых запасов.

Амортизация объектов основных средств может производиться одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Избранный способ начисления амортизации должен применяться в течение всего срока полезного использования объекта.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и среднегодовой нормы амортизации, исчисленной исходя из срока его полезного использования.

Срок полезного использования объекта основных средств, устанавливаемый организацией при принятии его к учету, может быть равен сроку службы объекта, в течение которого он обеспечивает выполнение целей организации, прямо или косвенно приносит ей доход.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения. Коэффициент ускорения применяется в высокотехнологичных отраслях и для наиболее эффективных видов машин и оборудования, перечень которых устанавливается федеральными органами исполнительной власти. По объектам основных средств, составляющим предметы финансового лизинга, этот коэффициент не должен превышать 3.

При использовании способа списания стоимости по сумме чисел лет срока полезного использования первоначальная стоимость объекта основных средств умножается на соотношение числа лет оставшегося срока эксплуатации объекта к сумме числа лет срока его службы.

При способе списания стоимости основных средств пропорционально объему продукции (работ), производимых с их участием, начисление амортизации осуществляется умножением первоначальной стоимости объекта на соотношение натуральных объемов изготовленной продукции или выполненных работ к их предполагаемой (расчетной) величине за весь срок полезного использования объекта.

В сезонных производствах годовая сумма амортизации по основным средствам начисляется равномерно в течение работы организации в отчетном году.

Нефтяные скважины амортизируются в течение 15 лет, а газовые скважины — в течение 12 лет независимо от фактического срока их эксплуатации.

Субъекты малого предпринимательства вправе начислять амортизацию основных производственных средств в размере, в два раза превышающем нормы, установленные для соответствующих объектов, а также списывать дополнительно как амортизационные начисления до 50 % первоначальной стоимости основных средств сроком полезного использования более трех лет.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Амортизационные отчисления начисляются независимо от того, прибыльно или убыточно работает организация в данном месяце, квартале, году.

Как правило, в основе расчета величины амортизации любым методом должна быть первоначальная стоимость объекта за минусом ликвидационной стоимости. При начислении амортизационных отчислений по объектам основных средств, приобретенных с использованием бюджетных ассигнований и иных аналогичных средств (в части стоимости, приходящейся на величину этих средств), в расчет берется балансовая стоимость объекта за вычетом величины полученных из бюджета сумм.

Основные средства амортизируются в течение срока полезного использования объектов (до полного погашения стоимости), включая время простоев. Лишь во время консервации объектов начисление амортизации по ним прекращается. Согласно действующим положениям не начисляется амортизация по объектам жилищного фонда и внешнего благоустройства, библиотечному фонду, продуктивному скоту, объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации. Не начисляется амортизация по земельным участкам и объектам природопользования.

Амортизацию начисляют ежемесячно по вновь принятым на основным средствам начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации или полного списания стоимости. (расчет производится исходя из 1/12 годовой нормы амортизации по выбывшим и вновь поступившим основным фондам. Техника начисления амортизации основных средств зависит от уровня автоматизации обработки учетной информации.

В условиях ручного ведения учета расчет амортизации основных средств осуществляется по данным инвентарных карточек. Расчет за январь производят по выверенным на начало года данным о наличии основных средств по местам их нахождения. Инвентарные карточки по каждому цеху, службе, подразделению группируют по видам и признаку использования (в эксплуатации, запасе, аренде) объектов, а в пределах каждой группы — по направлениям (кодам) затрат, на которые относится начисленная амортизация.

Расчет амортизации основных средств за остальные месяцы года производят с учетом поступления и выбытия объектов в предшествующем месяце. По этим объектам начисляют соответствующие суммы амортизации, и на их величину корректируют (+, —) величину ранее начисленных амортизационных отчислений.

Амортизацию рассчитывают в основном двумя методами: методом прямого счета и методом коррекции. При прямом счете сумма балансовой стоимости каждого объекта умножается на норму и поправочный коэффициент амортизации и группируется по видам основных средств, местам их эксплуатации, статьям калькуляции.

При методе коррекции сумму амортизации, начисленную за предшествующий месяц, соответственно увеличивают и уменьшают на сумму амортизации по поступающим и выбывшим объектам.

1.3. Методика анализа эффективности использования основных средств

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

1. Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Фн):

- Ки = И : Фн

2. Коэффициент годности (Кг) — это отношение их остаточной стоимости к первоначальной (Фн):

- Кг = Ф0 : Фн=1 — Ки.

Коэффициент износа и годности рассчитываются как на начало периода, так и на конец (отчетную дату). Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, увеличения объема продукции, повышения производительности труда, затрат на производство основных фондов, увеличения сроков службы средств труда.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Проблема выпуска и реализации продукции с меньшим количеством закрепленных производственных фондов — самостоятельная проблема экономики предприятия. Показателем, отражающим выпуск продукции с меньшим количеством фондов, является общая фондоотдача производственных фондов. Воспроизводство и оборачиваемость основных производственных фондов — фактор, влияющий на уровень рентабельности и финансовое состояние предприятий. Для предприятий не безразлично, сколько собственных средств вложено в основные фонды. В современных условиях увеличивается маневренность предприятий в отношении создания и использования средств труда, повышается роль кредита в формировании основных средств. Денежные средства от реализации ненужных средств труда пополняют фонд развития производства.

На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 рубль среднегодовой стоимости основных фондов. Фондоотдача — обобщающий показатель использования основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия (последние особенно актуальны на сегодняшний день), вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.

Для анализа основных фондов в настоящее время разработано множество различных методик. К общеизвестным можно отнести такие виды анализа как, горизонтальный и вертикальный (основаны на количественном анализе структуры основных фондов и ее изменении), анализ изменения фондоотдачи, фондоемкости и рентабельности, показатели экстенсивной и интенсивной загрузки оборудования. Кроме того эффективность использования основных фондов очень точно отражают показатели использования парка наличного и установленного оборудования, так же требуют использования коэффициенты, позволяющие определять влияние различных факторов на показатели эффективности (методы факторного анализа: способ абсолютных разниц, способ цепной подстановки и т. д.).

Одним из резервов увеличения выпуска продукции является повышение эффективности их использования.

Показатели эффективности условно делятся на 2 группы:

- обобщающие (фондоотдача, фондоемкость, фондовооруженность и фондорентабельность);

- частные (использование производственных площадей, оборудования, коэффициента сменности).

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи основных средств характеризуют выход готовой продукции на 1 руб. основных фондов.

Показатели емкости характеризуют долю основных фондов в каждом рубле произведенной продукции.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

- ВП =ОС х Фотд.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения основных средств и роста фондоотдачи:

- D ВП = D ВП(ОС) + D ВП(Фотд) .

Прирост выпуска продукции за счет изменения стоимости основных средств и изменения фондоотдачи можно рассчитать способом абсолютных разниц:

- D ВП (ОС) = D ОС . Фотд,

- D ВП(Фотд) = D Фотд . ОС1

или интегральным методом:

- D Вп(ОС) = D ОС . Фотд.о + (D ОС х D Фотд.) / 2,

- D Вп(Фотд.) = D Фотд . ОС0 +(D ОС х D Фотд.) / 2,

где:

- ОС0, ОС1 – среднегодовая стоимость основных средств в базисном и отчетном периоде соответственно;

- Фотдо,Фотд1 – фондоотдача базисного и отчетного периода соответственно.

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

- Э = ( Фемк1 – Фемко ) * ВП1,

где:

- Фемк1 Фемко – фондоемкость отчетного и базисного периода соответственно.

Модель фондоотдачи:

- Фотд = Фотдакт * УДакт,

где:

- УДакт — доля активной части фондов в стоимости всех основных средств;

- Фотдакт. – фондоотдача активной части основных средств.

Факторная модель для фондоотдачи активной части основных средств имеет вид:

- Фотдакт. = (К * Т 9 СВ)/ ,

где:

- К – среднее количество технологического оборудования;

- Т – время работы единицы оборудования;

- Вч – среднечасовая выработка с стоимостном выражении;

- среднегодовая стоимость технологического оборудования.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

- Кинт = Кз . Ки.

Показатели, характеризующие экстенсивный путь использования оборудования: количество оборудования, в том числе доля бездействующих средств труда, отработанное время (машино-ч), коэффициент сменности работы оборудования, структура парка машин и станков.

Интенсивное использование оборудования характеризуется показателями выпуска продукции за 1 машино-ч (или на рубль), т. е. его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса времени его работы, который включает календарный, режимный, возможный, плановый и фактический фонды времени. Календарный фонд времени рассчитывается как произведение числа календарных дней в отчетном периоде на 24 часа и на количество единиц установленного оборудования. Режимный фонд времени находится умножением количества единиц установленного оборудования на количество рабочих дней в анализируемом периоде и на продолжительность рабочего дня в часах (с учетом коэффициента сменности).

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Возможный фонд времени равен режимному за вычетом времени на ремонт оборудования. Фактический фонд – время действительно затраченное на выпуск продукции, т. е. количество фактически отработанных машин.

Глава 2. Организационно-экономическая характеристика ОАО «Яльчикский сыродельный завод»

2.1. Общие сведения о ОАО «Яльчикский сыродельный завод»

Открытое акционерное общество «Яльчикский сыродельный завод» создано в соответствии Федеральным законом «Об акционерных обществах», Гражданским Кодексом РФ и зарегистрировано постановлением главы администрации Яльчикского района № 333255 от 02.06.2002 г.

Полное фирменное наименование на чувашском языке «Уса Акционер Обществи «Яльчикский сыродельный завод». Сокращенное фирменное наименование на русском языке: ОАО «Яльчикский сыродельный завод».

Юридический адрес: Чувашская республика, с. Яльчики, ул. Кооперативная, д. 63

Фактический адрес: 429380, Чувашская республика, с. Яльчики, ул. Кооперативная , 63

По данному адресу располагается исполнительный орган организации – генеральный директор – А. А. Иванов (руководитель).

Предприятие является юридическим лицом и свою деятельность организует на основании Устава, утвержденного собранием акционеров.

Организация вправе в установленном порядке открывать расчетный, валютный и другие банковские счета на территории Российской Федерации и за ее пределами.

Организация имеет круглую печать, содержащую ее полное фирменное наименование на русском языке и указание на место ее нахождения. Организация имеет штампы и бланки со своим наименованием и другие средства визуальной идентификации.

Уставный капитал общества составляет 18 000 руб. Состав акционеров:

1. Яльчикский районный комитет по управлению имуществом — 25,4 %

2. Физические лица — 74,6 %

Приоритетными направлениями деятельности ОАО «Яльчикский сыродельный завод» являются:

- переработка молока;

- производство молока и молочных продуктов.

Кроме того часть административного здания сдается в аренду.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Деятельность организации не ограничивается вышеназванными видами. Организация осуществляет любые виды внешнеэкономической деятельности, не противоречащие действующему законодательству.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Вмешательство в хозяйственную и иную деятельность организации со стороны государственных и иных организаций не допускается, если оно не обусловлено их правом по осуществлению контроля за деятельностью организации.

Главный бухгалтер организации – Н. Г. Александрова.

Бухгалтерский учет в организации осуществляется бухгалтерией как самостоятельным структурным подразделением под руководством главного бухгалтера.

Перспективы развития общества:

- Выведение производства первичной переработки молока на полную мощность 60 т молока в сутки.

- Введение в эксплуатацию цеха по производству сыра, сметаны, сыра пошехонского.

Основные факторы риска, связанные с деятельностью общества:

- Повышение цен на сырье местных товаропроизводителей.

- Рост цен на энергоносители.

- Низкая платежеспособность населения.

2.2. Анализ финансовых результатов ОАО «Яльчикский сыродельный завод»

Основные технико-экономические показатели ОАО «Яльчикский сыродельный завод» за 2012-2013 годы представлены в табл.1.

Как видно из табл. 1, выручка от продажи продукции, товаров, работ, услуг на ОАО «Яльчикский сыродельный завод» увеличилась в 2013 году по сравнению с 2012 годом на 30493 тыс. руб., что составляет 18,9 %. Среднегодовая стоимость основных производственных фондов увеличилась на 95,5 тыс. руб. (0,41 %). В связи с этим выручка на рубль основных фондов (фондоотдача) увеличилась на 1 рубль 28 коп. (18,41 %). Что свидетельствует о повышении эффективности использования основных средств.

Численность промышленно-производственного персонала увеличилась на 57 чел., что составляет 35,4 %, темп снижения фондовооруженности составляет 37,32 тыс. руб. (25,84 %). Среднемесячная заработная плата выросла на 600 руб. (9,23 %). Таким образом, основные производственные фонды используются неэффективно.

Таблица 1. Основные технико-экономические показатели ОАО «Яльчикский сыродельный завод» за 2012-2013 г.г.

Полная себестоимость проданных товаров, продукции, работ, услуг увеличилась на 25637 тыс.руб. (19,78 %). В 2008 году предприятие было убыточным. Прибыль от продажи продукции, работ, услуг уменьшилась на 2165 тыс. руб.(31,29 %), общая прибыль ( до налогообложения) также уменьшилась на 835 тыс.руб., что составляет 17,82 %. Рентабельность продукции в целом по предприятию в 2008 году составила 2,48 %, то есть с каждого рубля затрат ОАО «Яльчикский сыродельный завод» получило прибыль в 3 копейки. Таким образом, в 2008 году анализируемое предприятие повысило эффективность предпринимательской деятельности, что следует оценить положительно.

Увеличение коэффициента износа свидетельствует, что техническое состояние основных средств уменьшилось.

2.3. Анализ прибыли ОАО «Яльчикский сыродельный завод»

Прибыль — это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. Прибыль становится важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, зависит от объема продаж продукции, ее качества и конкурентоспособности на внутреннем и внешнем рынках, ассортимента, уровня затрат и инфляционных процессов, которыми неизбежно сопровождается становление рыночных отношений.

В АФХД используются следующие виды прибыли:

1. Валовая прибыль (это разница между выручкой (нетто) от продажи работ, услуг, продукции и производственной себестоимостью работ, услуг, продукции):

Прибыль от продаж – это разница между валовой прибылью и суммы коммерческих и управленческих расходов.

2. Балансовая прибыль, общая, до налогообложения прибыль включает финансовые результаты от продажи продукции, работ, услуг, а также от финансовой, инвестиционной и прочей деятельности.

3. Налогооблагаемая прибыль – это разница между балансовой прибылью и суммой доходов облагаемых налогом (на доход по ценным бумагам и от участия в совместных предприятиях).

4. Чистая прибыль – это разница между налогооблагаемой прибылью и суммы налога на прибыль.

5. Нераспределенная прибыль – это часть чистой прибыли за вычетом ее использованной суммы на накопление и потребление.

Изучается состав, структура и динамика балансовой прибыли. При этом необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на индекс роста цен на продукцию предприятия, а затраты уменьшают на их прирост, в связи с ростом цен на потребленные ресурсы. Затем более детально изучают факторы изменения всех составляющих балансовой прибыли.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Проанализировать состав, структуру и динамику балансовой прибыли можно используя данные Таблицы 2.

Таблица 2. Данные для анализа состава, структуры и динамики балансовой прибыли ОАО «Яльчикский сыродельный завод» за 2012-2013 гг.

Как видно из расчетов по табл. 2, в 2013 году на ОАО «Яльчикский сыродельный завод» уменьшилась сумма балансовой прибыли за счет уменьшения прибыли от продаж на 2165 тыс.руб., также произошло снижения процентов к уплате на 571 тыс.руб. или на 3,42 %.

Изменилась структура прибыли: уменьшилась доля прибыли от продаж и процентов к уплате и увеличилась доля прочих доходов и прочих расходов.

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период или плановой в результате воздействия ряда внешних и внутренних факторов. Поэтому при анализе важно дать не только общую оценку динамики и выполнения плана по прибыли от реализации товаров, продукции, работ, услуг, но и всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них.

Факторная модель прибыли от продаж отдельных видов продукции:

- Пi = VРПi * ( Цi – Сi );

- Пi — прибыль от продаж отдельных видов продукции;

- VРПi — объем выпуска единицы продукции.

Таблица 3. Данные для факторного анализа прибыли от продажи сыра «Адыгейского» на ОАО «Яльчикский сыродельный завод» за 2012-2013 гг.

Ппрош = VРПпрош * ( Цпрош – Спрош ) = 70000 * (15 — 12) = 210000 руб

Пусл1 = VРПотч * ( Цпрош – Спрош ) = 75400 * (15 — 12) = 226200 руб

Пусл2 = VРПотч * ( Цотч – Спрош ) = 75400 * (16 — 12) = 301600 руб

Потч = VРПотч * ( Цотч – Сотч ) = 75400 * (16 — 11) = 377000 руб

∆Пvрп = Пусл1 – Ппрош = 226200 — 210000 = 16200 руб

∆Пц = Пусл2 – Пусл1 = 301600 — 226200 = 75400 руб

∆Пс = Потч – Пусл2 = 377000 — 301600 = 75400 руб

Баланс отклонений = ∆Пvрп + ∆Пц + ∆Пс = 16200 + 75400 + 75400 = 167000 руб

Как видно из расчетов увеличение объема продаж сыра «Адыгейского» на 5400 штук привело к увеличению прибыли на 16200 рублей; увеличение цены сыра «Адыгейского» на 1 рубль привело к увеличению прибыли на 75400 рублей; снижение себестоимости изделия на 1 рубль привело к увеличению прибыли на 75400 рублей.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Увеличение объема продаж на единицу продукции ( Цi – Сi ) приводит к увеличению размера прибыли. Уровень среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Расчеты влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки по каждому виду продукции.

Факторная модель прибыли от продаж в целом по предприятию:

Ппр = Σ ( VРПобщ * Удi * ( Цi – Сi )) , где:

- Ппр — прибыль от продаж в целом по предприятию;

- VРПобщ – объем выпуска продукции в целом по предприятию;

- Удi – удельный вес продукции;

- Сi – себестоимость единицы продукции;

- Цi – цена единицы продукции.

2.4. Анализ рентабельности ОАО «Яльчикский сыродельный завод»

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной ит.д.); они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Рентабельность производственной деятельности, или коэффициент окупаемости издержек (Rз) – это отношение валовой, чистой или прибыли от продаж (Прп) к сумме затрат по реализованной продукции (Зрп):

- Rз = Прп / Зрп

Оно показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции. При определении его уровня в целом по предприятию целесообразно учитывать не только реализованные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность продаж (оборота) (Rоб) рассчитывается делением прибыли от продаж продукции, работ и услуг (Прп) на сумму полученной выручки (Врп). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Этот показатель рассчитывается в целом по предприятию и отдельным видам продукции:

- Rоб = Прп / Врп

Рентабельность (доходность) капитала (Rк) – отношение балансовой или чистой прибыли (П) к среднегодовой стоимости всего инвестированного капитала (Ск) или отдельных его слагаемых (собственного, заемного, оборотного):

- Rк = П / Ск

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Проанализировать рентабельность ОАО «Яльчикский сыродельный завод». можно используя Таблицу 4.

Таблица 4. Рентабельность ОАО «Яльчикский сыродельный завод» за 2012-2013гг.

Динамика показателей рентабельности свидетельствует, что рентабельность производственной деятельности 2013 году по сравнению с прошлым уменьшился на 2,28. Рентабельность продаж уменьшился на 1,81. Уровень рентабельности отдельных видов продукции зависит от цены и себестоимости отдельных видов продукции.

Факторная модель имеет следующий вид:

- Ri = Цi / Сi – 1

Уровень рентабельности продаж также зависит от среднего уровня цены и себестоимости:

- Rпр = 1 – Сi / Цi

Расчеты производят способом цепной подстановки по каждому виду продукции.

Влияние факторов на изменение рентабельности изделия и на изменение рентабельности продаж этого же изделия показаны в Таблице 5.

Таблица 5. Влияние факторов на изменение рентабельности сыра «Адыгейского» и его продажи

Ri = Цi / Сi – 1

Rпр = Цпр / Спр – 1 = 15 / 12 – 1 = 25 %

Rусл1 = Цотч / Спр – 1 = 16 / 12 – 1 = 33,33 %

Rотч = Цотч / Сотч – 1 = 16/ 11 – 1 = 45,45 %

∆Rц = Rусл1 – Rпр = 33,33 – 25 = 8,33 %

∆Rс = Rотч – Rусл1 = 45,45 – 33,33 = 12,12 %

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Баланс отклонений = 8,33 + 12,12= 20, 45 %

В целом рентабельность изделия увеличилась на 20,45 %. Увеличение цены на 1 рубль привело к увеличению рентабельности изделия на 8,33 %. Снижение себестоимости на 1 рубль привело к увеличению рентабельности на 12,12 %.

Rпр = 1- Сi / Цi

Rпрпр = 1- Спр/ Цпр = 1 – 12 / 15 = 20 %

Rпрусл1= 1- Сотч / Цпр = 1 – 11 / 15 = 27 %

Rпротч =1- Сотч / Ц отч = 1 – 11 / 16 = 31 %

∆Rc = Rусл1 – Rпр = 27 – 20 = 7 %

∆Rц = Rотч – Rусл1 = 31 – 27 = 4 %

Баланс отклонений = 7 + 4 = 11 %

В общем на ОАО «Яльчикский сыродельный завод». рентабельность продаж увеличилась на 11%. Снижение себестоимости на 1 рубль привело к увеличению рентабельности продаж на 7 %. Увеличение цены на 1 рубль привело к увеличению рентабельности продаж на 4 %.

2.5. Анализ финансового состояния и деловой активности ОАО «Яльчикский сыродельный завод»

На каждом предприятии составляют аналитический баланс, который не содержит регулирующих статей и включает элементы вертикального и горизонтального анализа. Горизонтальный и вертикальный анализы баланса дополняют друг друга, на их основе можно построить сравнительный аналитический баланс. При этом можно также применить трендовый анализ, позволяющий рассчитать относительные отклонения какой-либо статьи отчетности за ряд лет от уровня базового года, для которого значение всех статей принимается за 100 %.

В сравнительном аналитическом балансе целесообразно представить лишь основные разделы актива и пассива баланса. А также из аналитического баланса можно получить ряд важнейших показателей, характеризующих финансовое состояние предприятия, которые можно узнать из Таблицы 5:

- общая стоимость имущества предприятия;

- величина иммобилизованных (внеоборотные) средств;

- величина мобильных (оборотных) средств;

- величина собственного капитала;

- величина заемного капитала;

- величина собственных средств в обороте;

- величина материальных оборотных средств.

На основе сравнительного баланса анализируется структура стоимости имущества, дающая общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие затраты произошло уменьшение средств.

Анализируя сравнительный баланс, необходимо обратить внимание на темпы прироста оборотных активов, так как он должен быть выше, чем внеоборотные активы. Собственный капитал должен превышать заемный и темпы его роста должны быть выше. Темпы прироста дебиторской и кредиторской задолженностей должны быть примерно одинаковы. Доля собственных средств в обороте больше 30%. В балансе отсутствует статья «непокрытый убыток». Если все эти признаки соблюдаются, то баланс считается хорошим.

Таблица 6. Сравнительный аналитический баланс ОАО «Яльчикский сыродельный завод» за 2012-2013 гг.

Как видно по данным табл. 6, за 2013 г. имущество организации снизилось на 186 тыс. руб., или на 1,2 %, в том числе за счет увеличения объема основного капитала на 1260 тыс. руб., или на 31,9 %, и прироста оборотного капитала — на 2690 тыс. руб., или на 68,1 %. Иначе говоря, за отчетный период в оборотные средства было вложено средств более чем в два раза больше, чем в основной капитал. При этом материальные оборотные средства увеличились на 2890 тыс. руб., а денежные средства и краткосрочные финансовые вложения, наоборот, уменьшились на 2022 тыс. руб.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которая составила почти 60% и незначительно (на 0,1 %) уменьшилась в течение года.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме увеличилась в течение года на 0,1 %. Доля собственных средств в обороте возросла на 0,3 %, что также положительно характеризует деятельность организации.

Вертикальный анализ позволяет сделать следующее заключение: доля собственного капитала увеличилась на 0,1 процентного пункта и составляет свыше 60 % к балансу. На заемный капитал организации приходится 37,4 % к концу года, и это на 0,1 процентного пункта меньше, чем в начале года. Доля заемного капитала снизилась в основном за счет сокращения доли долгосрочных и краткосрочных кредитов. В целом же капитал организации в отчетном году сформировался на 73,6 % за счет собственных источников и на 26,4 % — за счет заемных.

Структура заемных средств в течение отчетного периода претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и др. увеличилась на 6,5 %, и если мы исследуем баланс по статьям, то увидим, что рост задолженности наблюдался по всем позициям кредиторских расчетов. Но, обратив внимание на актив баланса, где произошло увеличение по статьям «малоценные и быстроизнашивающиеся предметы», «готовая продукция» и «товары», можно предположить, что рост кредиторской задолженности поставщикам объясняется этим фактом, и нужно убедиться, что это не просроченная кредиторская задолженность.

Глава 3. Пути совершенствования основных средств ОАО»Яльчикский сыродельный завод»

3.1. Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «Яльчикский сыродельный завод»

Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является залогом увеличения выработки продукции, что в конечном итоге ведет к увеличению доходов, а, следовательно, к повышению уровня рентабельности. Поэтому проблема максимальной эффективности основных фондов должна стать одной из ключевых для каждой организации.

Кроме того при эффективном использовании основных фондов снижается потребность в них, что ведет к экономии, то есть минимизации затрат, а это в свою очередь влияет на повышение уровня рентабельности.

Главные пути улучшения ОППФ для ОАО «Яльчикский сыродельный завод» следующие:

- экстенсивный путь;

- интенсивный путь;

- интегральный путь;

- совершенствование структуры основных фондов предприятия;

- повышение доли производственного оборудования;

- техническое перевооружение и реконструкция предприятия и отдельных технологических установок;

- повышение отбора целевой продукции от сырья и глубины переработки;

- укрупнение мощностей, комбинирование технологических процессов, централизация ремонтных работ;

- сокращение сроков строительства и освоения проектных мощностей технологических установок;

- ликвидация излишнего (бездействующего) оборудования и сверхлимитных запасов резервного оборудования;

- повышение квалификации кадров, требуемое для работы на прогрессивном оборудовании.

Рассмотрим более подробно каждый из них.

Резервы увеличения времени работы оборудования в ОАО «Яльчикский сыродельный завод» достаточно большие. Улучшение использования ОППФ во времени – экстенсивный путь – предполагает достижение большего времени работы ОППФ за месяц, год. Это достигается сокращением простоев оборудования в течение месяца или года и получением за счет этого большего объема продукции. Числовое значение коэффициента экстенсивного использования оборудования должно приближаться к единице, а может быть и больше. Значительное увеличение времени работы установок может быть достигнуто в результате удлинения межремонтного периода.

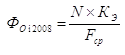

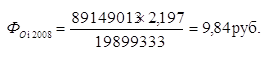

В ОАО «Яльчикский сыродельный завод» в связи с применением передовых средств технологии, автоматизации и качественной подготовки сырья можно применить остановку (i-мероприятие) на капитальный ремонт 1 раз в 2 года, что увеличит время работы оборудования по норме до 8460 часов в году ((365 дней ´ 24 часа ´ 2 года – 600 часов (плановый капитальный ремонт)) / 2 = 8460 часов), и повысит реализованную продукцию (N) вследствие увеличения выработки продукции.

Эффективность i-го мероприятия применительно к 2013 году рассчитывается по следующей формуле:

Реализованная продукция при этом увеличится в 2,197 раз (8460/3850).

Отсюда видно, что Фо 2013 < Фо i 2013, то есть 4,48 < 9,84, вследствие реализации мероприятия (i) фондоотдача увеличилась на 5,36 руб.

Большая часть простоев связана с ремонтом технологических установок и неизбежна, но случаются простои и по организационным причинам: отсутствие сырья, емкостей, электроэнергии. Анализ причин аварий показал, что чаще всего они происходят вследствие нарушений технологического режима, правил эксплуатации. Значительное увеличение времени работы установок может быть достигнуто в результате удлинения межремонтного периода, что мы уже и доказали.

Наиболее часто технологические установки останавливают на ремонт вследствие коррозии аппаратуры и трубопроводов под влиянием содержащихся в сырье солей и сернистых соединений или из-за образования кокса в трубчатых печах и других аппаратах. Простои, вызванные этими причинами, связаны с недостаточно качественной подготовкой сырья, недоброкачественными ремонтами, низким качеством материала и покрытий, несоблюдением технологического режима, отсутствием некоторых средств автоматизации. Следовательно, улучшая степень подготовки сырья, поставляя его строго в соответствии с межцеховыми нормами, улучшая качество ремонтов и материалов, можно добиться удлинения межремонтных периодов.

Увеличение продолжительности работы установок может быть достигнуто также за счет сокращения простоев их на планово-предупредительных ремонтах. Длительность простоев установок во время ремонта зависит от межремонтного пробега, организации и механизации ремонтных работ. Несмотря на то, что большинство заводов выдерживает нормативные сроки ремонтов, последние могу быть сокращены путем применения сетевых графиков ремонта, дальнейшей централизации, повышения уровня механизации работ, улучшения кооперации труда, совершенствования системы оплаты труда, тщательного соблюдения правил эксплуатации, технологического режима, ревизий и ремонтов технологического оборудования.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

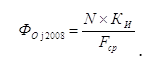

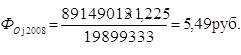

Интенсивный путь ведет к получению на том же оборудовании большего объема продукции в единицу времени за счет более полного использования его мощностей. Пример интенсивного использования основных фондов в нефтеперерабатывающей и нефтехимической промышленности связан с увеличением суточной и годовой производительности установок.

Мероприятие (j) по интенсивному использованию ОППФ, связанное доведением работы ОАО «Яльчикский сыродельный завод» до проектной мощности 9,1 млн. т. приведёт к тому, что Ки (j) = 1, а значит и увеличится фондоотдача, то есть:

Реализованная продукция при этом увеличится в 1,225 раз (9,1/7,43).

Отсюда видно, что Фо 2012 < Фо j 2012, то есть 4,48 < 5,49, вследствие реализации мероприятия (j) фондоотдача увеличилась на 1,01 руб.

Опыт работы показывает, что увеличение суточной и годовой производительности установок достигается ежегодно в результате улучшения технологического режима, улучшения качества сырья и ритмичности его поставок, совершенствования схем автоматизации. Однако анализ работы технологических установок показал недостаточную стабильность этого процесса.

Такое положение может возникнуть при нарушении ритмичности поставки сырья, отклонении его качества от норм, нарушение внутризаводской пропорциональности в мощностях технологических установок, связанных последовательно технологической схемой. Ликвидация этих недостатков может обеспечить использование оборудования. Большое значение для улучшения интенсивного использования технологических установок имеет правильное определение возможностей оборудования.

С целью недопущения причин простоев вследствие организационных причин (перебои в поставках сырья, реагентов и катализаторов, запасных частей оборудования), следует составлять более строгие и четкие договорные взаимоотношения с поставщиками нефти и вспомогательных материалов. Это является одним из эффективных путей повышения производительности технологических установок и увеличения выпуска товарной продукции.

Интегральный путь резерв увеличения фондоотдачи за счет увеличения времени работы оборудования в ОАО «Яльчикский сыродельный завод» и загрузки оборудования.

Применим два наших мероприятия i и j для увеличения фондоотдачи для действующего предприятия:

Кинт ij = 2,197 ´ 1,225 = 2,691 ´ 100 % = 269,1 %.

Отсюда видно, что Фо 2013 < Фо ij, то есть 4,48 < 12,06, вследствие реализации мероприятия (i и j) фондоотдача увеличилась на 7,58 руб.

Любой комплекс мероприятий по улучшению использования ОППФ, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции, прежде всего, за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Совершенствованию структуры основных фондов ОАО «Яльчикский сыродельный завод» способствуют:

1. Улучшение видовой структуры ОППФ, что предполагает преимущественное направление средств в активную часть фондов. Чем выше доля активной части ОППФ, тем больше продукции может быть получено на каждый рубль ОППФ. А этому способствуют увеличение удельного веса автоматических машин и оборудования, массовость производства, сокращение простоев оборудования.

2. Совершенствование их технологической структуры, что предполагает увеличение удельного веса и преимущественное направление средств в наиболее прогрессивную часть технологического оборудования. Чем прогрессивнее технологическая структура основных фондов, тем значительнее должна снижаться трудоемкость и себестоимость продукции, а увеличиваться прибыль и рентабельность производства.

3. Улучшение их возрастной структуры, что предполагает сокращение удельного веса оборудования со сроком эксплуатации свыше 10 лет. Особое внимание уделяется ведущим группам оборудования в основных цехах предприятий. Улучшение возрастной структуры позволяет снизить затраты на содержание ОППФ, сократить простои машин и оборудования, повысить выработку продукции на рубль фондов, сократить количество ремонтных рабочих, добиться строгого выполнения планово-предупредительного ремонта.

4. Совершенствование производственной структуры ОППФ, что предполагает преимущественное направление фондов в основные производственные цехи предприятия. Это позволяет улучшить их видовую и технологическую структуру, обновить их возрастной состав, а также ликвидировать узкие места на производстве.

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Повышение доли производственного оборудования возможно благодаря более рациональной расстановке оборудования внутри цехов, размещению более компактно его на открытых площадках, выносу с производственных площадей непроизводственных служб и размещению на них дополнительного количества оборудования. Чем выше доля активной части ОППФ, тем выше будет фондоотдача и она должна приближаться к фондоотдаче активной части ОППФ.

Техническое перевооружение и реконструкция предприятия и отдельных технологических установок. Техническое перевооружение действующих предприятий направлено на повышение технического уровня отдельных участков производства и технологических установок. Оно означает внедрение новой техники и технологии, механизацию и автоматизацию производственных процессов, модернизацию и замену устаревшего, физически изношенного оборудования новым, более производительным. Результатом является повышение технического уровня производства, как в основном, так и во вспомогательном производствах. Повышение технического уровня производства способствует повышению качества продукции в общей выработке, увеличению выхода целевой продукции, повышению фондоотдачи и производительности труда, снижению затрат на производство. Практика работы предприятия показывает, что в процессе эксплуатации технологических установок обнаруживаются узкие места: часть оборудования имеет меньшую мощность, чем все остальные, аналогичные диспропорции возникают между основным и подсобно-вспомогательным производством. Техническое перевооружение и реконструкция являются основными направлениями развития предприятия. Это позволяет существенно улучшить структуру производства, обеспечив опережающий рост выпуска продукции (высокоэкологичное дизельное и реактивное топливо, технический керосин, вакуумный газойль, прямогонный бензин).

Повышение отбора целевой продукции от сырья и глубины переработки. Нефтепереработка и нефтехимия относятся к числу комплексных производств. Производственная мощность технологических установок определяется, как правило, объемом переработанного сырья. Однако, назначение технологических установок – производство целевой продукции. Последнее зависит от количества и степени использования сырья. Поэтому повышение отбора целевой продукции от потенциального содержания обеспечит прирост продукции на тех же производственных мощностях и, следовательно, повысится фондоотдача, что и видно с введением в 2012 году в действие базового комплекса КГСД и Висбрекинга, подняв глубину переработки нефти с 46 % до 69 %.

Укрупнение мощностей, комбинирование технологических процессов, централизация ремонтных работ, а также централизация других объектов подсобно-вспомогательного хозяйства – все это может быть обеспечено при проектировании нового завода и технологических установок. На стадии проектирования и строительства нового завода важнейшее направление роста фондоотдачи – выбор рационального размещения предприятия, его технологических установок, их мощности и степени комбинирования производства, специализации, внедрение новейших технологических процессов и технических решений.

Сокращение сроков строительства и освоения проектных мощностей технологических установок. Современное ОАО «Яльчикский сыродельный завод» характеризуется большой мощностью, сложной (и постоянно усложняющейся) технологической схемой переработки, поэтому сроки их строительства, как показала практика прошлых лет, были продолжительными, установки вводились последовательно, очередями. Вместе с тем, общезаводское хозяйство рассчитывается и сооружается не только для обслуживания первоочередного пускового комплекса, но и всех последующих. Удлинение сроков строительства отдельных технологических установок и медленное освоение проектных мощностей приводит к недопоставке продукции, к диспропорциям как внутри, так и в смежных отраслях.

Ликвидация излишнего (бездействующего) оборудования и сверхлимитных запасов резервного оборудования. Раньше это было связано с платностью фондов, теперь же можно объяснить эту меру законом убывающей отдачи, то есть ситуацией, когда последовательные равные приросты основных фондов добавляются к уже имеющимся в наличии сверх какого-то определенного уровня их использования, а прирост объема продукции сокращается.

Улучшение использования ОППФ и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих сложное технологическое оборудование, машины и другие виды производственного оборудования. Творческое и добросовестное отношение работников к труду является важным условием улучшения использования ОППФ и производственных мощностей.

На практике – от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и ОППФ. На предприятии, работающем в новых условиях планирования и экономического стимулирования, с введением платы за производственные фонды, созданием на предприятиях поощрительных фондов, происходит улучшение использования ОППФ. В ОАО «Яльчикский сыродельный завод» предлагается ввести дополнительные премии за безаварийную работу за определенный период времени и за тоннажность (с увеличением нагрузки по сырью растет премия работника). Снижение аварийных простоев ведет к улучшению использования оборудования по времени. Работник также будет заинтересован в большей переработке сырья и получении качественной готовой продукции.

В настоящее время мировой финансовый кризис коснулся буквально всех. Это провал сложившейся финансовой системы, результат низкого качества регулирования, из-за чего огромные риски оказались вне должного учета. Это колоссальные дисбалансы, накопившиеся за последние годы. В первую очередь, между масштабами финансовых операций и фундаментальной стоимостью активов, между возросшим спросом на кредитные ресурсы и источниками его обеспечения.

Глубина и продолжительность рецессии во многом будут зависеть от того, насколько точно будут определены направления действий, и насколько согласованно и профессионально будет выполняться работа. Антикризисная политика России направлена на социальную защиту граждан (создание новых рабочих мест, индексация пенсий). Таким образом, государство надеется не допустить напряженности в стране. Помимо этого, антикризисная политика предусматривает сохранение технологического и промышленного потенциала, активизацию внутреннего спроса, соотношение антикризисных мер и долгосрочных приоритетов развития, снижение для бизнеса административных барьеров, поддержку национальной финансовой системы, а также проведение макроэкономической политики.

Что касается нефтегазовой и нефтеперерабатывающей отрасли, то негативные тенденции коснулись всех участников производственного процесса. В условиях кризиса менее уязвимы предприятия, ориентированные на выпуск продукции широкой номенклатуры с хорошим качеством. В данных экономических условиях необходимо диверсифицировать производственные мощности нефтехимии, внедрять энергосберегающие технологии, выпускать продукцию, востребованную на рынке.

Для ОАО «Яльчикский сыродельный завод» главными задачами являются сохранение стабильности в работе действующих производств, обеспечение промышленной и экологической безопасности объектов, сохранение кадров. Не менее важно принять стимулирующие меры по реализации инвестиционных проектов, способствующих наиболее эффективному использованию производственных мощностей.

В ОАО «Яльчикский сыродельный завод» разработаны следующие антикризисные мероприятия по стабилизации экономической ситуации: снижение производственных затрат по энергоносителям, снижение затрат на водоснабжение, снижение общехозяйственных расходов.

Все вышеперечисленные мероприятия направлены на повышение эффективности использования ОППФ, которые являются важнейшим звеном деятельности ОАО «Яльчикский сыродельный завод»

Нужна помощь в написании курсовой?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Таким образом, рассмотрев основные группы факторов, влияющих на воспроизводство и генезис современного основного капитала, можно сделать следующие выводы: эти факторы взаимосвязаны между собой, необходимо обеспечить инновационное направление их практической реализации, инновационное развитие системы основного капитала напрямую связано как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе.

Самым важным показателем использования основных фондов является фондоотдача, так как с увеличением фондоотдачи повышается эффективность использования основных фондов. Проблема максимальной эффективности использования ОППФ должна стать одной из ключевых для любой организации, так как от того насколько эффективны окажутся решения, направленные на улучшение использования основных элементов производственного процесса, настолько стабильным будет положение самого предприятия. Поэтому необходимо постоянно искать пути совершенствования использования ОППФ предприятия.

Заключение

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства:

- поступают на предприятие и передаются в эксплуатацию;

- изнашиваются в результате эксплуатации;

- подвергаются ремонту, при помощи которого восстанавливаются их физические качества;

- перемещаются внутри предприятия;

- выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования.

Повышение эффективности использования основных средств в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение. Предприятия, располагающие основными фондами, доставшимися в наследство от социалистической экономики, должны не только стремиться их модернизировать, но и максимально эффективно использовать то что есть, особенно в существующих условиях дефицита финансов и производственных инвестиций.

Основные средства предприятия в процессе производства постепенно изнашиваются. Износ – стоимостной показатель потери объектами основных средств физических качеств или утраты технико-экономических свойств, а вследствие этого стоимости. Такое накапливание достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости классификационных групп основных средств.

Повышение эффективности использования основных фондов в настоящее время, когда в стране наблюдается повсеместный и глобальный спад производства, имеет огромное значение. Предприятия, располагающие основными фондами, доставшимися в наследство от социалистической экономики, должны не только стремиться их модернизировать, но и максимально эффективно использовать то что есть, особенно в существующих условиях дефицита финансов и производственных инвестиций.

Для улучшения использования основных средств следует готовить и проводить общегосударственную стратегию реконструкции народного хозяйства, создавать условия для интенсивных инвестиций в производство, выдерживать курс на динамичную структурную перестройку, быстро заменяя отжившие технологии, производства и комплексы новыми, конкурентоспособными, гибкими, высокоавтоматизированными.

В современных условиях появился еще один фактор, обусловливающий повышение эффективности использования основных средств и производственных мощностей. Это развитие акционерной формы хозяйствования и приватизация предприятий. В обоих случаях трудовой коллектив становится собственником основных средств, получает возможность реально распоряжаться средствами производства, включая самостоятельное формирование производственной структуры основных средств, а также прибылью предприятия, что позволяет увеличивать целевое инвестирование.

В ходе написания курсовой работы была выполнена поставленная цель – изучение структуры и видов оценки основных средств, а также эффективности их использования.

Также были решены поставленные задачи:

- рассмотрена классификация и структура основных средств;

- охарактеризованы виды оценки основных средств;

- изучены теоретические основы анализа эффективности использования основных средств;

- дана краткая характеристика анализируемого предприятия;

- проведен анализ эффективности использования основных средств в ОАО «Яльчикский сыродельный завод».

Список использованных источников

1. Волков О. И. Экономика предприятия. М.: ИНФРА-М, 2005.

2. Ворст, П. Ревентлоу. Экономика фирмы. М.: Высшая школа, 2003.

3. Гофинкель П. Н. Экономика предприятия. ЮНИТИ ФЗФИ, 2006.

4. Курс социально-экономической статистики: учебник для вузов / Под ред. М. Г. Назарова. М.: Финстатинформ, ЮНИТИ-ДАНА, 2006.

5. Общая теория статистики. / Под редакцией А. А. Спирина, О. Э. Башиной. М.: Финансы и статистика, 2002

6. Общая теория статистики /Под редакцией Ефимовой М. Р., Петровой Е. В., Румянцева В. Н. М.: Инфра-М , 2005

7. Практикум по теории статистике / Под ред. Шмойловой Р. А. – М.: Финансы и статистика, 2003. – 416 с.

8. Статистика рынка товаров и услуг / Под редакцией И. К. Беляевского. М.: Финансы и статистика, 2001

9. Статистика: Учебник / Под ред. И. И. Елисеевой. М.: ООО «ВИТРЭМ», 2002.

10. Социальная статистика. Учебник для вузов / Под ред. И. И. Елисеевой. Изд. 3-е. М.: Финансы и статистика, 2004.

11. Харламова Г. В, Экономический анализ финансово-хозяйственной деятельности предприятий. — Харьков, 2005.

12. Шеремет А. Д., Сайфулин Р.С. Финансы предприятия. — М.: Инфра-М, 2003.

13. Щеглов М. А. Экономика и организация промышленного производства. М., 206..

14. Экономика и статистика фирм. /Под. ред. С. Д. Ильенковой. — М., 2008.

15. Экономика предприятия. /Под. ред. проф. В. Я. Горфинкеля. — М., 2009.

16. Экономика предприятия. /Под. ред. проф. И. О. Волкова. — М., 2010.