Ключевые слова: инновационные проекты, строительство, инструменты финансирования, строительные проекты, инвестиционное кредитование, проектное финансирование.

Инновационные и инвестиционные проекты характеризуются очень высокой степенью риска, поскольку использование новых управленческих решений, технологий и материалов может иметь как положительный, так и отрицательный экономический эффект. Поэтому необходимо выбирать источник финансирования тщательно. Нынешнее состояние российской экономики с точки зрения инновационной деятельности и инвестиционного климата характеризуется отрицательными явлениями: объемы государственной поддержки снизились, собственных средств у организаций недостаточно, у руководства отсутствует долгосрочная стратегия организации привлечения частного капитала [1, с. 125].

Применение инноваций в строительстве позволяет использовать новые технологии, материалы и другие объекты и те инвестиции, которые могут обеспечить инвестору больший объём чистой приведенной стоимости (или прибыли). Другими словами, инновационные и инвестиционные проекты строительства позволяют использовать новые разработки, способствующие высокой прибыли.

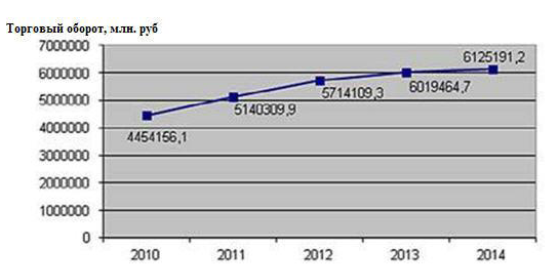

Необходимо провести сравнительный анализ инструментов для финансирования проектов строительства. Торговый оборот в «строительной» области России постепенно растет, что отражено на рисунке 1.

Рис.1. Динамика торгового оборота в строительной области, в текущих ценах.

Однако, доля инвестиций в строительство в общем объеме инвестиций в основной капитал уменьшается по различным оценкам экспертов на 2,9%, несмотря на то, что строительство занимает около 8,3% ВВП.

Среди наиболее привлекательных способов привлечения средств для долгосрочных инвестиционных проектов находятся: инвестиционное кредитование и проектное финансирование.

Следует отметить, что доля инвестиционных кредитов отечественных банков в общем объеме инвестиций в основной капитал составляет менее 8%, и этот процент отражает наименьшую долю России в сравнении с иными странами [3, с. 11]. В прочих странах инвестиционный кредит является одним из основных источников инвестиций. В общем объёме инвестиций США в основной капитал доля кредитов составляет 32,5%, что в 4 раза больше, чем в России. Еще более поразительной является уровень инвестиционного кредитования на приобретение жилья. В США эта доля составляет 82%, в Германии — 84,5%, в Китае — 23,7%, а в России около 11,9% [4, с.78].

В 2013 году банки России выдали около 2,3 трлн рублей кредитов застройщикам, увеличив объем финансирования на 20%. Основными кредиторами были такие крупные банки как ВТБ, Банк Москвы и Росбанк, Сбербанк, Россельхозбанк, Промсвязьбанк, Газпромбанк. Ситуация на рынке недвижимости кардинально изменилась во второй половине 2015 года. После повышения процентной ставки ЦБ и обвала рубля, банки увеличили ставки по ипотечным кредитам с 11-12% годовых до 15-20% годовых и ужесточили условия кредитования (увеличили минимальный первоначальный взнос, отменили про-грамму, которая позволяла получать кредит под залог сокращенный набор документов и т. д.).

Таблица 1. Динамика объема российского рынка факторинга

Однако проанализировав применение банками России проектного финансирования можно сделать вывод о высокой степени подобного финансирования в коммерческом и жилищном строительстве (банки с государственным участием, включая 30 крупнейших – 25 %; банки с участием иностранного капитала — 69 %; частные банки без государственной собственности, которые входят в 30 крупнейших- 24 %; коммерческих банков 31-200 группы – 55 %).

В инновационных и инвестиционно-строительных проектах с иностранным участием часто используются такие инструменты как форфейтинг и факторинг. В таблице 1 показана тенденция использования факторинга в России за последние пять лет. В 2012 году отмечался самый высокий темп роста этого инструмента, а к 2015 году обороты факторинга сократилась более чем в 2 раза. В строительной отрасли данный финансовый инструмент используется недостаточно активно.

Следует рассмотреть процесс выпуска ценных бумаг для финансирования инновационных и инвестиционных проектов строительства (IPO). В период с 2007 по 2013 год, российские эмитенты фондового рынка из 12 различных отраслей провели публичное размещение ценных бумаг. Доля компаний, занятых в сфере недвижимости составляла 9%, а к 2013 году число эмитентов уменьшилось [5]. К началу 2016 года были зарегистрированы 559 эмитентов, из них 40 строительных компаний, что составляет 7% от общего числа компаний в различных сферах деятельности [6, с. 82]. Такая позиция у строительных облигаций определяется по причине низкой прозрачности, запутанной организационной структуры компаний и неопределенности финансовых потоков. Для повышения надежности строительных облигаций необходимо применять гарантии (поручительства) погашения задолженности и снижения сроков её погашения.

Таким образом, из всего вышесказанного следует сделать вывод о высокой доле проектного финансирования в строительной отрасли России. И относительно низком количестве таких источников как IPO, форфейтинг и факторинг. Инвестиционные вливания в строительную сферу экономики снижаются с каждым годом, что влечет за собой негативные эффекты. Таким образом, следует сделать вывод, что экономика России сегодня нуждается в новых инновационных источниках финансирования строи-тельных проектов, которые способствовали бы притоку большего количества инвестиций, а так же могли бы обеспечить инвестору больший объём чистой приведенной стоимости.

Список использованных источников

1. Беланова Н.Н., Киреева Е.Е. Оперативные антикризисные меры управления в российской эко-номике // Научное обозрение. – 2015. – № 14. – С. 125-144.

2. Юдакова Ю. С. Теоретические аспекты взаимосвязи инновационной и инвестиционной дея-тельности // Известия Самарского государственного университета. – 2015. – № 9-1 (131). – С. 195-199.

3. Агабекян А.Г. Инвестиционный кредит — главное орудие для преодоления спада в социально-экономическом развитии России // Деньги и кредит. – 2014. – № 5. – С. 11-18.

4. Лаврушин О. И. Роль кредита и модернизация деятельности банков в сфере кредитования: монография. – М.: КноРус, – 2013. – 123 с.

5. Rosbusiness consulting, http://quote.rbc.ru/shares/

6. Соколов А.В., Анализ средств на российском рынке ценных бумаг // Экономика, менеджмент и финансы: материалы III Международной научно-практической конференции. – П.:Меркурий, – 2014., – 86 с.