Ключевые слова: оборотный капитал; финансовое положение; хозяйствующий субъект; финансовый менеджмент; политика финансирования.

Оборотный капитал имеет важное практическое значение в оценке финансово-хозяйственной деятельности коммерческих предприятий. Он является одним из ведущих факторов, влияющих на формирование прибыли предприятий. Как часть производительного капитала оборотные активы переносят свою стоимость на производимый товар и способствуют получению денежных средств обратно в производство при их реализации. Чем быстрее данный кругооборот ресурсов и денег, тем более активно работает предприятие.

Оборотный капитал, имея в своей сущности мобильные свойства, формируют финансовую политику по управлению его размеров, потребностей, каналов реализации и инвестирования обратно в производство. Изучая все эти вопросы в конкретной деятельности предприятия, можно выделить общую проблему в финансовом менеджменте – недостаточное уделение вопросов совершенствования стратегических направлений по управлению собственных оборотных активов.

Проблема в управлении оборотными ресурсами определяется в разработке для каждого предприятия того достаточного уровня и рационального состава активов, величины и объема источников финансирования его деятельности. Существует общая методика определения потребностей в текущих активах, позволяющая сохранять финансовую устойчивость в меняющихся условиях рынка. Однако предприятия по своей специфике функционирования имеет разные характеристики, показатели, направления и способы выживания, они не подлежат общим стандартам.

В политике управления финансовым состоянием всего предприятия оборотные средства выделяются важнейшим фактором. Как было отмечено, оборотные средства обеспечивают бесперебойность производственной и коммерческой деятельности. Для обеспечения высокого уровня развития предприятия сегодня уделяют большое значение рациональному использованию финансовых ресурсов, таких как материальные запасы, денежные активы, товарно-материальные ценности. Из многочисленного состава определяют их использование в деятельности, оборачиваемость и сбыт определяют реализацию оптимальной политики в современных рисковых условиях [1].

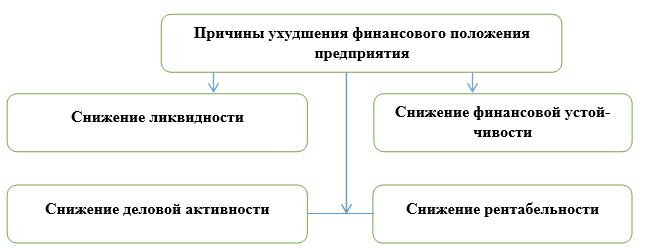

Главным подходов в повышении эффективности управления оборотных средств является определение их потребности, которое в достаточном количестве бесперебойно будет доставляться в производство и участвовать во всех стадиях до реализации на рынке. Если рассмотреть в общем виде проблемы управления оборотными средствами, то отметим, что в целом они вытекают из общего состояния деятельности. На рисунке 1 приводится схема основных причин, негативно влияющих на финансовое состояние предприятия [2].

Рисунок 1 – Причины ухудшения финансового положения предприятия

Все эти причины прямо или косвенно являются следствием неправильного управления материальными и денежными активами, поэтому предприятие должно стремиться к повышению эффективности процессов снабжения и сбыта, управления запасов и оборачиваемости.

На снижение финансовой устойчивости влияют такие факторы как не эффективное управление собственным и заемным капиталом, вследствие уменьшения производственных фондов и увеличения задолженности перед поставщиками.

Снижение или недостаточный уровень ликвидности определен низким уровнем денежных средств, наличием кредиторской и дебиторской задолженности, высоким уровнем задолженности учредителей по взносам в уставный капитал предприятия.

Снижение деловой активности требует решение проблем по замедлению кругооборота оборотных средств. Оно вызвано не рациональной политикой управления собственными средствами, низким уровнем рентабельности продаж, не соблюдением платежных требований дебиторами, ростом кредитных обязательств предприятием.

Для решения проблем по снижению рентабельности в первую очередь нужно обратить внимание на снижение размеров чистой прибыли, увеличением размеров запасов, увеличение оборотных средств и издержек обращения.

Для улучшения ситуации по управлению денежными активами необходимо предприятию предпринять следующие меры:

- составление прогноза по поступлениям и выбытиям денежных средств;

- расчет оптимального уровня денежных средств, постоянный мониторинг за потребностями в денежных средствах предприятием;

- постоянный анализ дебиторской задолженности, выявление потребностей в краткосрочных финансированиях и расчетах;

- создание системы кредитных условий: четкое определение требование по оплате, срокам, санкциям в случае нарушения кредитных отношений;

- оценка покупателей и выявление имиджа их деятельности на рынке, так как они определяют финансовую дисциплину по взаиморасчетам;

- оценка соотношения кредиторской и дебиторской задолженности предприятия, так как превышение дебиторской задолженности способствует увеличению привлекаемых финансовых ресурсов;

- совершенствование политики по управлению запасами, сокращение издержек по их хранению, усиление сбытовой деятельности [3].

В целом можно обобщить пути совершенствования направлений финансирования оборотных средств следующими этапами:

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

Политика финансирования во многом зависит от выбранного типа по управлению оборотными активами. В финансовом менеджменте определяются основные три типа:

- консервативный;

- умеренный;

- агрессивный.

Первый тип политики – консервативный предусматривает полностью покрытие потребностей в текущих оборотных средствах во всех видах для обеспечения эффективной операционной деятельности. Также данная политика отражает создание высокого уровня запасов, резервируются в том количестве, обеспечивающим предприятие при наступлении финансовых и операционных рисков. Недостатком данного типа управления является снижение эффективности и оборачиваемости оборотных активов, рентабельности и увеличение расходов по их содержанию.

Рисунок 2 – Этапы реализации политики финансирования оборотных средств предприятия

Умеренный подход в управлении характеризуется средними значения обеспечения потребностей предприятия в оборотных средствах. При этом формируются средние соотношение между рисками и эффективностью использования финансовых ресурсов.

Минимизация потребностей в оборотных средствах определяет агрессивный подход, обеспечивающий высокую рентабельность при ведении нормальной операционной деятельности. Недостатком данного подхода в управлении является в случае наступления кризиса при влиянии внешних и внутренних факторов, сбой и финансовые потери из-за сокращения производства и сбыта собственной продукции [4].

На практике функционирования предприятий трудно определить подходы выбранного типа управления оборотными средствами. К сожалению, сегодня многие предприятия не предоставляют информацию и сведения по финансовой отчетности. Поэтому охарактеризовать тип политики управления не дает возможности в полной мере провести научное исследование. Однако, оперируя полученными данными по деятельности предприятия в целом, можно отнести умеренный тип.

Эффективность в оборотных средствах предприятия определяется в комплексном подходе, включающим следующие меры:

1) необходима разработка финансовой политики компании с чёткими целями и задачами на каждом конкретном этапе формирования оборотного капитала;

2) в целях укрепления финансовой устойчивости следует наращивать объём собственного капитала путём формирования и пополнения резервного фонда;

3) определить контрольные показатели, по которым можно будет регулярно определять подъем и спад деловой активности, ликвидности, финансовой устойчивости компании на основе факторного анализа влияния оборотного капитала на операционную деятельность.

Список использованных источников

1. Тургулова А.К. Финансовый мониторинг компаний. – Алматы, Экономика, 2016.

– С. 345-349.

2. Козлова Е.А. Управление элементами оборотных активов // Экономика, статистика и информатика. – 2013. – № 3. – С. 40-44.

3. Черкашнев Р.Ю., Чернышова О.Н., Пахомов Н.Н. Пути оптимизации финансирования оборотных средств на предприятиии // Социально-экономические явления и процессы. – 2015. – № 9. – С. 167-172.

4. Сухова Л.Ф. Факторы управления оборачиваемостью оборотного, основного и авансированного капиталов предприятия // Финансовая аналитика: проблемы и решения. – 2015. – №21. – С. 16-22.