Ключевые слова: страхование, страховой рынок, государственное регулирование, страховые инструменты.

Необходимость изучения зарубежного опыта государственного регулирования страховой деятельности определяется следующим. В развитых странах накоплен существенный опыт государственного регулирования, который обеспечивает стабильность и социальную направленность национальных систем страхования и многие элементы которого используются в КР. Важен опыт развивающихся стран, в которых становление национальных страховых рынков и систем государственного регулирования страховой деятельности осуществляется в схожих социально-экономических условиях. Национальная система страхования развивающейся страны не может развиваться изолированно, без трансграничного страхования и перестрахования.

Страхование транснационально по своей экономической природе, так как важным его принципом является принцип пространственной организации. Страхование обслуживает внешнеэкономическую деятельность, и поэтому национальную систему страхования можно рассматривать как звено мирового страхового хозяйства.

Важно исследование зарубежного опыта в связи с активными процессами глобализации экономики, финансов и страхования, когда вопросы государственного регулирования страхования выходят за рамки национальных страховых систем и приобретают международный характер. По мере интеграции КР в международный страховой рынок становится необходимостью применение международных стандартов в организации страхового дела и его государственного регулирования.

Центральное место в системе регулирования страхового рынка любой страны занимают органы страхового надзора, которые имеют статус государственных органов исполнительной власти, функционально обособлены и сочетают функции регулирования и контроля страхового рынка. В разных странах органы страхового надзора могут подчиняться или включаться в структуру самых различных ведомств, однако при этом они обладают достаточной степенью самостоятельности в принятии решений.

Во многих странах Европы органы страхового надзора институционально обособлены и полностью независимы, в том числе во Франции (комиссия страхового контроля), Германии (федеральное ведомство по надзору за страховой деятельностью) и Швеции (страховой инспекторат).

В США во всех штатах действуют отделы по надзору за страховыми операциями.

В Великобритании эти функции возложены на департамент торговли и промышленности, входящий в его состав страховой отдел ведет практическую регулирующую деятельность.

В Канаде, и в России, регулирование страхового рынка производится структурами, подведомственными министерству финансов.

В развитых странах США и Канаде в разной степени ответственность за регулирование страхового рынка разделена между центральными и региональными (местными) органами власти.

Особенностью США является то, что в стране, по существу, отсутствует регулирование страхования на федеральном уровне и сформировались независимые системы регулирования страхования в каждом штате. Данный опыт для России представляется интересным. Обусловлено это масштабностью территории страны, необходимостью формирования финансово-экономических предпосылок развития штатов. Являясь институциональным звеном экономики, страхование аккумулирует значительные финансовые ресурсы, сохранение которых в регионах обеспечивает их инвестиционный потенциал и соответствующее социально-экономическое развитие регионов.Важно отметить, что координирующим органом на федеральном уровне является саморегулирующая система, которая представлена Национальной ассоциацией страховых комиссаров (NAIC) [1], которая объединяет регуляторов отдельных штатов и не является органом федеральной власти.

В Канаде сформировалась дуалистическая система государственного регулирования страхования, которая представлена федеральным уровнем и региональным, последнее осуществляется властями канадских провинций. Федеральное регулирование касается федеральных страховщиков, утверждения типовых правил страхования, установления правил инвестиционной деятельности страховых организаций и т.п. На уровне канадских провинций регулируется деятельность региональных компаний (страховщиков, осуществляющих страховую деятельность исключительно в провинции), обеспечение конкуренции на внутреннем рынке, контроль за проведением страхования, в том числе региональное разрешение спорных ситуаций.

Страховое законодательство Канады представлено федеральным страховым законодательством и нормативными актами субъектов федерации. Специфичной является система надзора Канады, которая осуществляется национальной организацией финансовых институтов (OSFI) [2]. Регулирование финансовых институтов из одного центра реализовано также в Англии, Германии, Корее, Японии и других странах.

Таким образом, важным из зарубежного опыта стран Северной Америки является особый подход к региональным страховщикам, а также практика регулирования тарифов и использования прибыли страховых организаций. Кроме того, полезен опыт в организации государственных страховых программ.

Страны Европейского союза имеют собственные системы регулирования страхования, работающие на условиях координации на уровне директив ЕС. Цель принятия директив состоит в открытии страхового рынка в пределах сообщества и ликвидации барьеров в торговле страховыми услугами между странами ЕС, что, однако, не означает введения однородной регулирующей системы. Более того, имеются существенные различия шкал регулирования и надзора (Англия либеральная система, упор сделан на саморегулирование, контроль осуществляется в случаях наличия жалоб, обращений и т.п.; Германия консервативная система максимальное законодательное регулирование, плановый характер проверок). Основной принцип состоит в разрешении страховщикам других стран-участниц действовать на рынках на тех же условиях, что и в своей стране. Для достижения поставленной цели содружество сочло необходимым включить в законы всех государств ряд основополагающих положений. Множество директив устанавливает юридически обязательные в рамках ЕС стандарты, вводимые параллельно в национальное законодательство. Страны Европейского союза сохраняют свою самостоятельность в вопросах законодательства и регулирования страхового дела. Во всех странах обязательно лицензирование страховщиков, осуществляется строгий надзор по обеспечению финансовой устойчивости и платежеспособности, отчетности и т.д.

К настоящему времени единый мировой рынок страхования не сформировался, однако уже сейчас можно условно выделить сложившиеся вокруг главных мировых финансовых центров региональные рынки, на которых действуют национальные и транснациональные страховые корпорации.

По национальной принадлежности они относятся к «триаде» трём экономическим центрам нашей планеты [3]:

Нужна помощь в написании статьи?

Мы - биржа профессиональных авторов (преподавателей и доцентов вузов). Пишем статьи РИНЦ, ВАК, Scopus. Помогаем в публикации. Правки вносим бесплатно.

- вокруг США формируется североамериканский страховой рынок, включающий Канаду;

- страны ЕС формируют европейский страховой рынок;

- Япония — японский, к которому тяготеют восточно-азиатские страны. Каждый из региональных рынков имеет свои особенности.

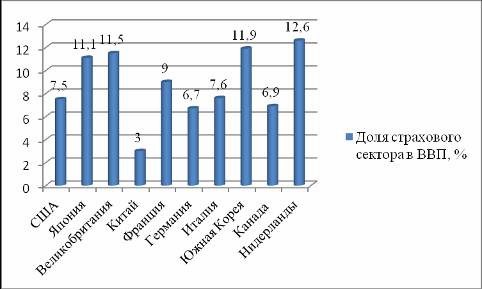

Рис.1. Доля страхового сектора в ВВП стран в 2015 г.

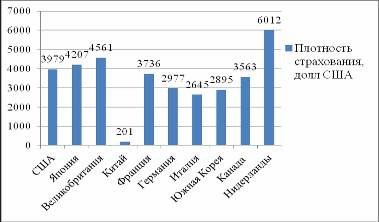

Рис.2. Плотность страхования в 2015 г.

Наибольший удельный вес страхового сектора в ВВП приходится на такие страны, как Нидерланды, Южную Корею, Великобританию, однако в мировом разрезе первое место приходится на Тайвань, второе – на Южную Африку, третье – на Гонконг (рис.1). Еще одним, не менее важным показателем для определения уровня развития страхового рынка выступает страховая премия на душу населения плотность страхования (рис.2).

Изученные материалы позволяют сделать вывод, что необходимость планомерного развития страхового рынка и превращения его в цивилизованный остается до сих пор актуальной. С этой целью государство должно оперативно решить вопросы с законодательной базой, налогообложением, обеспечением защиты интересов страхователя, и, самое главное, обеспечить выгодность страхования для граждан.

Таким образом, проведенное исследование в данной статье показывает важность государственного регулирования страховой деятельности, но оно не должно быть жестким, иначе страховой рынок лишится возможности развития.

Список использованных источников

1. Шахов В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2003. — 311 с.

2. http://research.rbc.ru Исследования рынков. РосБизнесКонсалтинг

3. Милява, М.Б. Мировой рынок страховых услуг: основные показатели / М.Б. Милява // Российский внешнеэкономический вестник. – – с.10.